1973 yılının Mart ayında Arif Molu’nun girişimiyle Kayseri’de 25 ortaklı, 500 bin lira sermayeli KARSU Tekstil Sanayi ve Ticaret Anonim Şirketi kurulmuştur.

Hemen sonra, halka ve yurt dışında çalışan işçilere hisse verilmek suretiyle şirket sermayesinin artırılması yoluna gidilmiş ve böylece KARSU çok ortaklı bir anonim şirket haline dönüşmüştür.

Aynı yılın sonbaharında fabrikanın temeli atılmış, makinelerin siparişi yapılmış ve yaklaşık üç yıl sonra, 1976 yılında iplik üretimine başlanmıştır.

KARSU, pamuklu, sentetik pamuklu ve satın alınan elyaftan suni elyaf karışımı ipliklerin yanı sıra örme kumaşların üretimi ve pazarlanması ile faaliyetlerine başlamıştır.

1980’lerin ortalarından itibaren izlenen liberal ve dışa açık ekonomi politikaları, böylece oluşan ekonomik istikrar ve atılım döneminde KARSU ihracata ağırlık vererek hızlı bir yükselişe geçmiş, peş peşe yapılan tevsi yatırımları ve teknolojik yenilenmeler sayesinde Türkiye’nin en büyük tekstil kuruluşlarından biri haline gelmiş ve aranan bir marka değeri kazanmıştır. Bu gelişmeler üzerine 1994 yılında halka açılmış ve hisseleri borsada işlem görmeye başlamıştır.

Faaliyetleri arasında kumaş boyama da yer almaktadır.

Şirketin ürün portföyü ring iplikler, compact iplikler, open end iplikler, hava jetli iplikler, core spun iplikler, siro spun iplikler, renkli, teknik, işlevsel ve bükümlü ipliklerin yanı sıra moda ve teknik kumaşlardan oluşmaktadır. Şirket üretimde Promodal, Modal, Coolmax, Thermolite ve Thermocool gibi iplik çeşitlerinin yanında Tencel, Viscon, Aircell ve Supima pamuk gibi çeşitleri de kullanmaktadır.

Buna ek olarak araştırma ve geliştirme faaliyetleri ile de uğraşmaktadır.

Yüksek kaliteli ve özellikli mal üretimine, ürün çeşitlendirmesine, bu amaçla Ar-Ge faaliyetlerine ve teknolojideki yeniliklerin benimsenmesine büyük önem veren KARSU, yurt içi ve yurt dışı piyasalarda adını duyurmayı ve sektöründeki prestijli marka konumunu sürdürmeyi daima başarmıştır.

Firmanın markaları şunlardır;

BIST Ana Pazar’da #KRTEK koduyla işlem görmektedir.

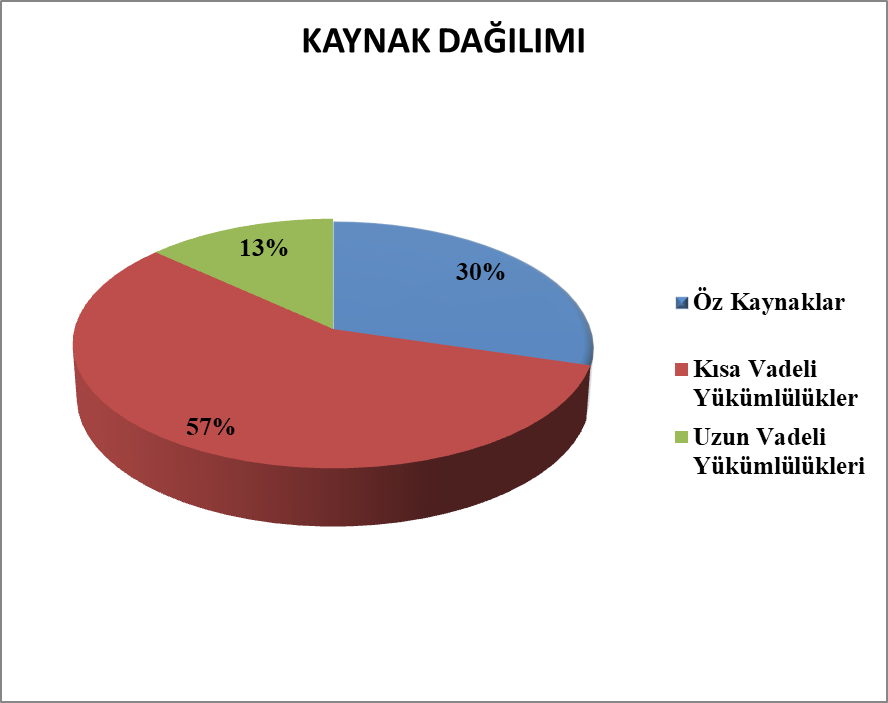

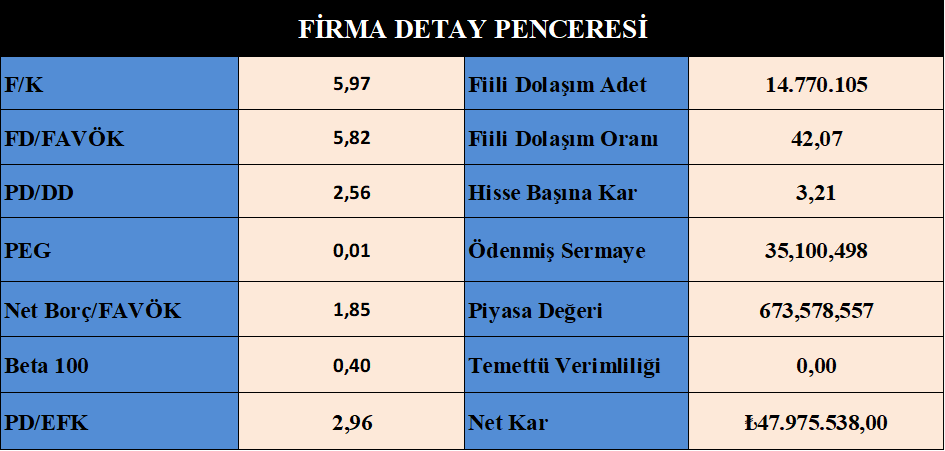

- Öz kaynak kullanımı istenenden görüntüde değil.

- Dış kaynak kullanımı fazla ve dengesiz dağılmış.

- Hisse fiyatı pahalı değil.

- Rasyoları olumlu.

- Oran analizleri sektörüne baz vasat.

- Endeksle hareket etmiyor.

- Borçluluk kontrol edilebilir seviyede.

- Karlılık vasat.

- Büyüme makul.

Bilanço yorum :

- Dönen varlıklarını geçen yılın aynı dönemine göre %115 arttırmış, rakam 326 milyon TL.

- Nakit değerlerini %150 arttırmış, rakam 37.5 milyon TL.

- Ticari alacakları %95 artmış, 95 milyon TL.

- Stoklarını %160 arttırmış, rakam 155 milyon TL.

- Peşin ödenmiş giderlerini 20 milyon TL arttırmış.

- Vergi varlıkları 10 milyon TL artmış.

- Diğer dönen varlıklarını 13 milyon TL arttırmış.

- Duran varlıklarını geçen yılın aynı dönemine göre %10 arttırmış, rakam 25 milyon TL.

- Maddi duran varlıkları %12 artmış, rakam 15 milyon TL.

- Diğer duran varlıkları 11 milyon TL artmış.

- Kısa vadeli yükümlülükleri geçen yılın aynı dönemine göre %95 artmış, rakam 243 milyon TL.

- Kısa vadeli borçları %190 artmış. Yeni banka kredisi kullanılmış 127 milyon TL.

- Uzun vadeli borçların dönem ödemesi 5 milyon TL artmış.

- Ticari borçları %155 artmış, rakam 85 milyon TL.

- Dönem karı vergi yükümlülüğü 10 milyon TL artmış.

- Diğer kısa vadeli yükümlülükleri %225 artmış, rakam 16 milyon TL.

- Uzun vadeli yükümlülükleri geçen yılın aynı dönemine göre nispi bir düşme var, rakam (-) 7 milyon TL.

- Firmanın toplam varlıklarındaki artış geçen yılın aynı dönemine göre %67 artmış, rakam 350 milyon TL. Firmanın kaynak kullanımında ki artış ise 236 milyon TL’dir, dolayısıyla firma reel olarak 114 milyon TL büyümüştür.

- Firmanın satışları, brüt karları ve esas faaliyet karları geçen yılın aynı dönemine göre %130-400 aralığında artmış, firmanın dönem karı geçen yılın aynı dönemine göre %1200 artarak 48 milyon TL olarak gerçekleşmiş. Orantısız bir kar büyümesi gerçekleşmiş ancak döviz bazında da kar büyümesi yaşanmış.

- Öz kaynaklarını geçen yılın aynı dönemine göre %75 arttırmış, 114 milyon TL reel büyüme sağlamış.

- Kambiyo kasası eksi pozisyonda, ancak önemli bir rakam değil, 3.7 milyon TL, firma istediği an çözebilir.

- Nakit akışı olumlu.

Sonuç :

- Firmanın mali verilerinde önemli bir sorun yok, stoklarını da makul bir rakam çıkarmış.

- Firma birçok alanda iplik üretimi yapan bir tesis, ihracat yapan firma sektörde bilinen marka değeri yüksek bir firmadır.

- Öz kaynak kullanımı henüz istenen seviyede değil ancak firma bu sorunu kısa sürede çözecektir.

- Firmanın karlılık noktasında daha sağlıklı bir trend yakalayacağı kanaatindeyim, önümüzdeki dönemlerde daha karlı ve daha makul büyüyen mali tablolar ve sağlıklı trendler göreceğimizi düşünüyorum.

- Şu anda parite farkı Türk tekstiline olan ilgiyi arttırmıştır, ayrıca yüksek kaliteli ürünler içinde büyük pazar açıldı Avrupa’da Türkiye’nin bunu avantaja çevirmesi çok önemli, özellikle Karsu gibi firmalar bu anlamda çok daha avantajlılar, hem marka değerleri hem de ikili ilişkileri, kaliteli üretim, hammaddeye ulaşma gibi imkanları firmayı öne çıkartıyor

- 2022 yılının firmaya yaracağını, hem karlılık hem de büyüme trendinin sağlıklı ve orantılı ilerleyeceğini düşünüyorum.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlanmayabilir.

Servet KÖKÇÜ