İNTEMA, esasen mutfak ve banyo mobilyaları, küvetler ve fayans gibi Vitra-Artema markalı inşaat malzemelerinin pazarlanması ve dağıtımı ile iştigal eden bir şirkettir.

İntema olarak, 1942’de temelleri atılan Eczacıbaşı Topluluğu’nun 1978’den beri bir parçası olan şirket, o günden bugüne, heyecan ve ilham verecek bir dünya yaratmak için çalışıyor.

Şirket ayrıca İntema markalı mutfak mobilyaları, diğer markalarda banyolar ve tamamlayıcı ürünler üretmekte ve pazarlamakta ve iç tasarım ve danışmanlık hizmetleri vermektedir.

Şirketin sunduğu markalar arasında Vitra, Artema, İntema Mutfak, Burgbad, Villeroy & Boch ve Bulthaup bulunmaktadır.

İstanbul, Ankara, İzmir, Samsun, Kayseri, Balıkesir, Aydın ve Adana’da mağazaları; Adana, Ankara, İzmir, Samsun ve Antalya’da temsilcilikleri; ve İstanbul, İzmir, Bilecik ve Diyarbakır’da fabrika satış mağazaları vardır.

İntema, 1978 yılında ürettiği Selena mutfak ile Türkiye’yi ilk defa modüler mutfak ile tanıştırdı.

Ardından Bulthaup markasının distribütörlüğünü yapmaya başladı ve ürün yelpazesine ithal ürünler eklediler.

İntema’nın her dönemdeki farklı ve şık çizgileri markayı öne çıkarmıştır.

Örneğin; Selena Mutfak Koleksiyonu – 1980

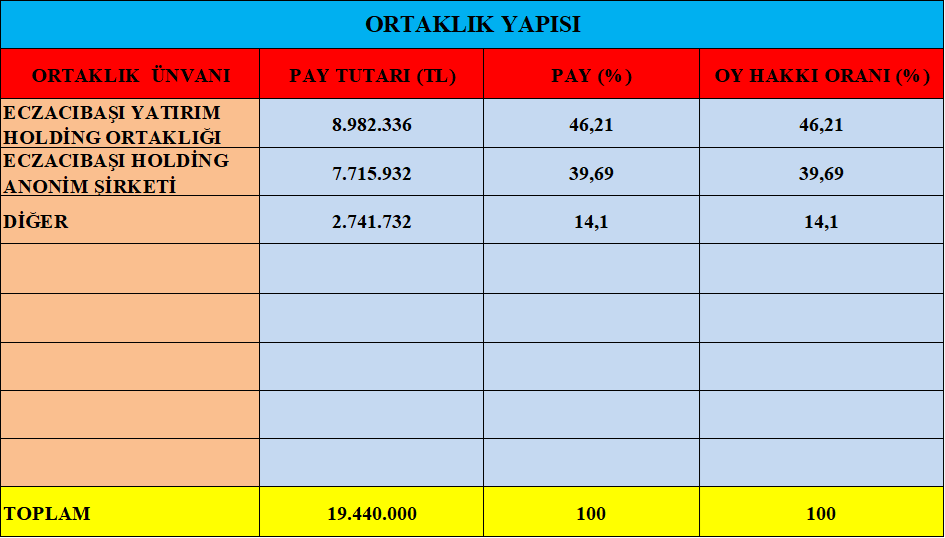

İntema, ülkemizin en büyük kuruluşlarından olan Eczacıbaşı Holding ve borsamızda da işlem gören #ECZYT Eczacıbaşı Yatırım Holding’in bünyesinde bulunmaktadır.

BIST Ana Pazarda #INTEM koduyla işlem görmektedir.

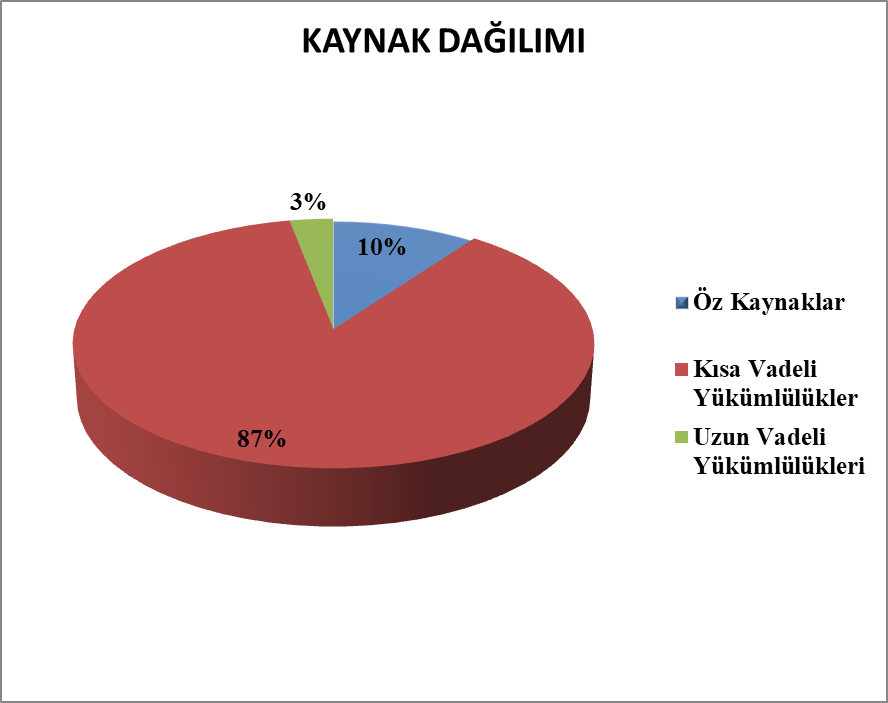

- Öz kaynak kullanımı yetersiz.

- Dış kaynak kullanımı fazla ve dengesiz dağılmış.

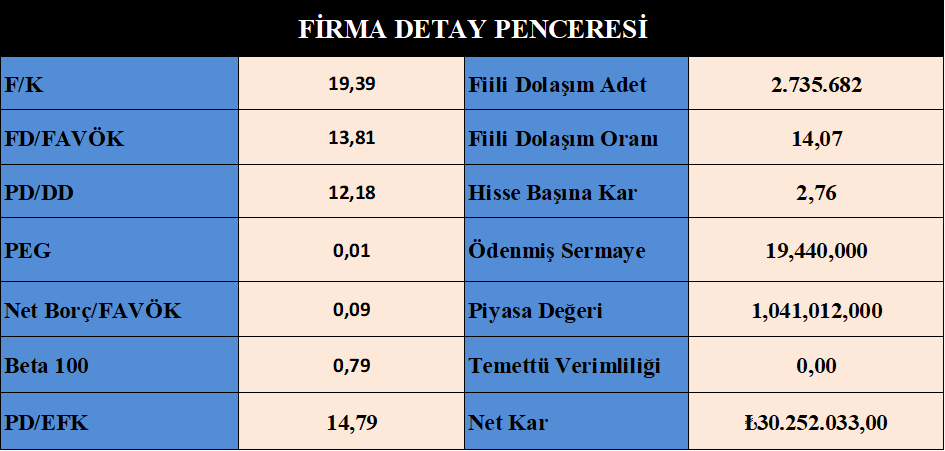

- Hisse fiyatı ucuz değil.

- Rasyoları olumlu.

- Oran analizleri sektörüne baz vasat.

- Endeksle hareket ediyor.

- Borçluluk kontrol edilebilir seviyede.

- Karlılık makul.

- Büyüme makul.

Bilanço yorum :

- Dönen varlıklarını geçen yılın aynı dönemine göre %95 arttırmış, rakam 373 milyon TL.

- Nakit Değerlerini %110 arttırmış, rakam 11 milyon TL.

- Ticari alacakları %95 artmış, 343 milyon TL.

- Stoklarını %150 arttırmış, rakam 25 milyon TL.

- Peşin ödenmiş giderlerini 750 bin TL arttırmış.

- Diğer dönen varlıklarını, (-) 6 milyon TL düşürmüş.

- Duran varlıklarını geçen yılın aynı dönemine göre %2 arttırmış, rakam 1 milyon TL.

- Bu artış duran varlıklardan geliyor.

- Kısa vadeli yükümlülükleri geçen yılın aynı dönemine göre %82 artmış, rakam 323 milyon TL.

- Kısa vadeli borçları (-) 4 milyon TL düşürmüş.

- Ticari borçları %75 artmış, rakam 244 milyon TL.

- Ertelenmiş Müşteri sözleşmelerden doğan yükümlülükleri 24 milyon TL artmış.

- Kısa vadeli karşılıklar %120 artmış, rakam 48 milyon TL.

- Dönem karı vergi yükümlülüğünden 5,5 milyon TL artış var.

- Diğer kısa vadeli yükümlülükler 7 milyon TL artmış.

- Uzun vadeli yükümlülükleri (-) 3 milyon TL düşürmüş.

- Firmanın toplam varlıklarındaki artış geçen yılın aynı dönemine göre %82 artmış, rakam 374 milyon TL. Firmanın kaynak kullanımında ki artış ise 320 milyon TL’dir, dolayısıyla firma reel olarak 54 milyon TL büyümüştür.

- Firmanın satışları, brüt karları ve esas faaliyet karları geçen yılın aynı dönemine göre %115-450 aralığında artmış, firmanın dönem karı geçen yılın aynı dönemine göre %550 artarak 30.2 milyon TL olarak gerçekleşmiş. Muazzam bir kar artış sağlanmış ve döviz bazında da ciddi bir kar büyümesi sağlanmıştır.

- Öz kaynaklarını geçen yılın aynı dönemine göre %170 arttırmış, 54 milyon TL reel büyüme sağlamış.

- Kambiyo kasası artı pozisyonda, ancak kıymetli bir rakam değil.

- Nakit akışı olumlu.

Sonuç :

- Firma, Eczacıbaşı Grubu’nun kurduğu bir firmadır, marka değeri ve bilinirliği de çok yüksektir.

- Eczacıbaşı ismi kendi başına kıymetlidir ve önemli bir avantajdır.

- Firmanın mali verilerinde bir sorun yok, karlılık noktasında ve büyüme hususunda da bir ivme kazanmışlar.

- Firmanın marka değeri, bilinirliği oldukça kıymetlidir.

- Satışlarını sadece parite farkı esaslı ciro olarak değil birim satış olarak da arttırmışlar.

- Hisse fiyatı ucuz değil ancak firma değerleme yapmamış, eğer bir değerleme yapılırsa hisse fiyatı daha makul kalabilir.

- Firmanın büyüyen pazar payı, karlılıktaki ve büyümedeki trendinin sağlıklı bir şekilde ilerleyeceğini düşünüyorum.

- Hızla büyüyen inşaat sektörü de firmaya katkı sağlamış.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlanmayabilir.

Servet KÖKÇÜ