ALARKO CARRİER SANAYİ VE TİCARET ANONİM ŞİRKETİ, ısıtma, soğutma, havalandırma, su arıtma ve basınçlandırma alanlarında faaliyet gösteren bir şirkettir.

1954 yılında, İshak Alaton ve Üzeyir Garih tarafından, bir kolektif şirket olarak kurulan ve 1973 yılında holdingleşen Alarko; 1974 yılında halka açıldı. Bugün, 68 yılı aşkın köklü geçmişi, 6 farklı faaliyet alanı, uluslararası yabancı ortaklıklar olmak üzere toplam 26 kuruluşu, 7.000 çalışanı ve 2020 sonu itibariyle yaklaşık 14,4 milyar TL kombine cirosu ile Türkiye’nin önde gelen sanayi kuruluşlarından biridir.

Alarko, ısıtma, klima ve soğutma alanındaki faaliyetlerini gerçekleştirmek üzere yola çıkmıştır. Kurucuları İshak Alaton ve Üzeyir Garih’ten oluşan kadrosu ile iki ortaklı, 20.000 TL sermayeli Kolektif Şirket halinde İstanbul’un Bankalar Caddesi 1954 yılında Vefai Hanı’nda, tek odada hayatına başladı.

Şirket ismi, Alarko faaliyetlerini simgeleyerek, alım, araştırma, komple tesis kurma ifadelerinin ilk harflerinin birleşmesinden oluşturuldu.

Üzeyir Garih Bey, bir dönem mühendis olarak çalıştığı Carrier Türkiye temsilcisi J.And Baker firmasında yeni mezun, genç bir mühendis olarak çalışmaya başladı, bir zaman gelecek ve Amerikan menşeili Carrier ile ortaklık kurulacağını o zaman Üzeyir Bey’de hayal etmemiş olabilir.

Önceleri küçük bir üretim tesisi olan Alarko, 1998 yılına gelindiğinde Amerikan devi Carrier ile ortaklık kurdu ve Alarko-Carrier ortaklığı ciddi bir ivme kazandı ve üretim kalitesi ve ürün çeşitliliği olarak dünya ölçeğine çıkmıştır.

Ürün portföyü diğerlerinin yanında duvara asılan kazanlar ve ev kazanları, brülörler, panel radyatörler, sirkülasyon pompaları, basınç tankları, klima üniteleri, fanlı ısıtıcı üniteler, soğutma grubu, su soğutma kuleleri, dalgıç pompalar ve motorlar, su yumuşatma sistemleri ve su basınç sistemlerini kapsayan geniş bir yelpazede ürünleri yüksek kalitede üreten bir dünya markası olmuştur.

Şirketin sanayi faaliyetleri 60.000 metrekarelik bir alana yayılan Gebze fabrikasında gerçekleştirilmektedir.

Şirketin ayrıca İstanbul’un Dudullu Organize Sanayi Bölgesi’nde bir radyatör üretim fabrikası vardır.

Ticaret ve pazarlama faaliyetleri satışın yanı sıra Türkiye’deki bayi ve satış sonrası servis birimlerinden oluşan bir ağ tarafından yürütülmektedir. 31 Aralık 2011 itibariyle şirketin Alarko S.A adında %98’ine sahip olduğu bir iştiraki vardı.

Alarko Holding’in birçok alanda yatırımları bulunmaktadır, dolayısıyla #ALARK Alarko Holding, aynı zamanda Alarko-Carrier firmasını da bünyesinde bulunmaktadır.

BIST Ana Pazarda #ALCAR koduyla işlem görmektedir.

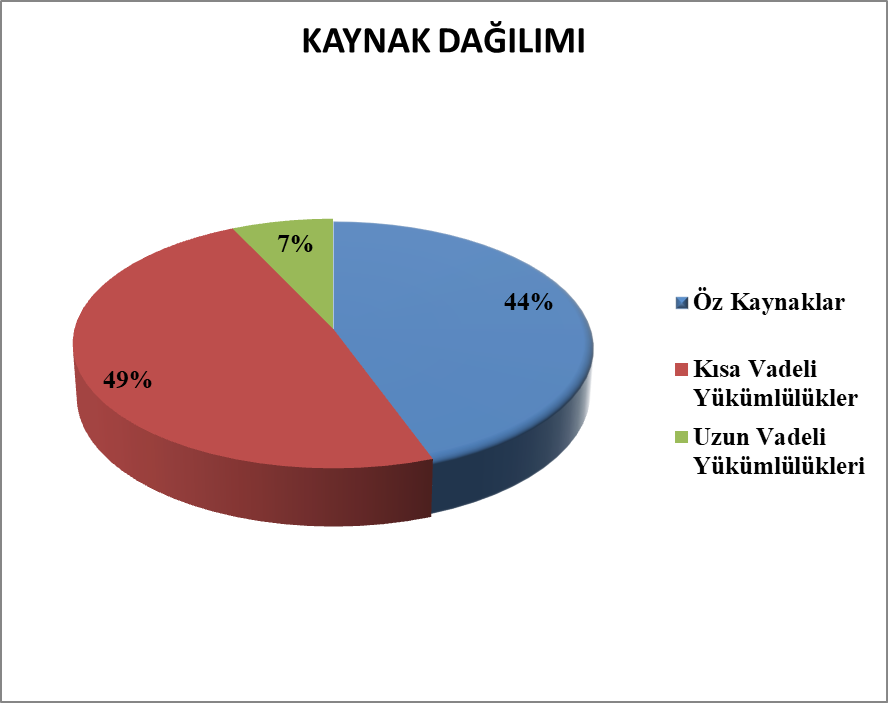

- Öz kaynak kullanımı daha iyi olmalı.

- Dış kaynak dağılımı fazla ve dengesiz dağılmış.

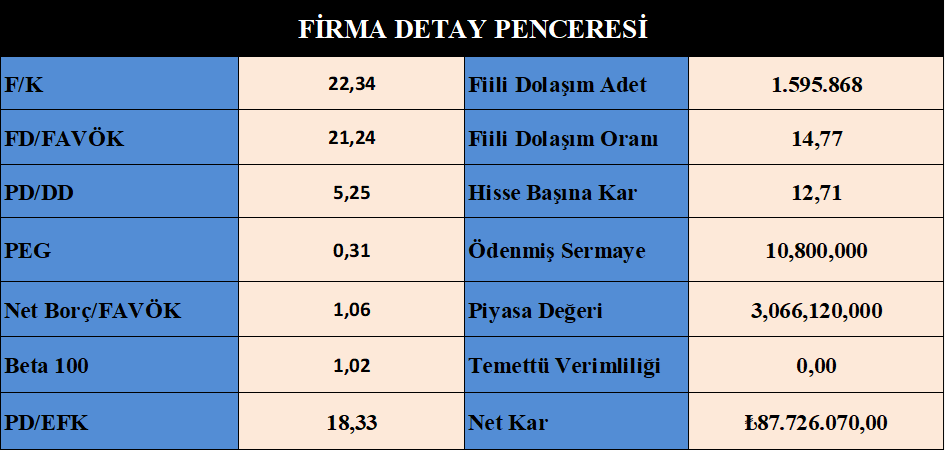

- Hisse fiyatı ucuz değil.

- Rasyoları olumlu.

- Oran analizleri sektörüne baz vasat.

- Endeksle hareket ediyor.

- Borçluluk kontrol edilebilir seviyede.

- Karlılık makul.

- Büyüme makul.

Bilanço yorum :

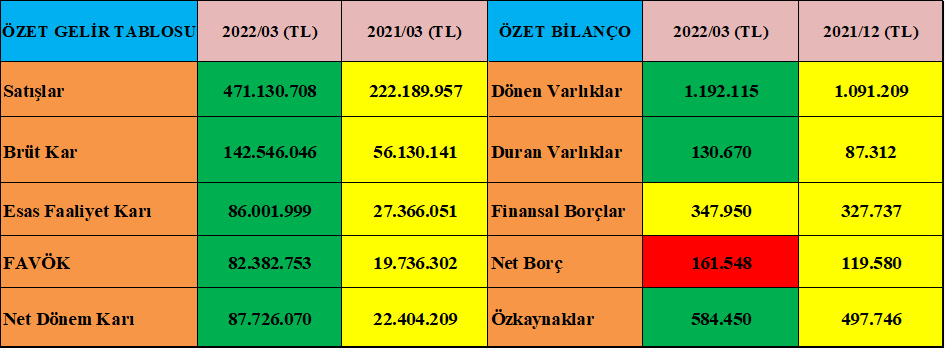

- Dönen varlıklarını geçen yılın aynı dönemine göre %45 arttırmış, rakam 358 milyon TL.

- Nakit değerlerini %2 düşürmüş, rakam (-) 3 milyon TL.

- Ticari alacakları %70 artmış, 240 milyon TL.

- Stoklarını %40 arttırmış, rakam 96 milyon TL.

- Peşin ödenmiş giderlerini (-)24 milyon TL düşürmüş.

- Diğer dönen varlıklarını (-)3 milyon TL düşürmüş.

- Duran varlıklarını geçen yılın aynı dönemine göre %98 arttırmış, rakam 64 milyon TL.

- Bu artış ertelenmiş vergi varlıkları %190 artmış, rakam 41 milyon TL.

- Duran varlıkları 6 milyon TL artmış.

- Peşin ödenmiş giderler 4 milyon TL artmış.

- Kullanım hakkı varlıkları 12 milyon TL artmış.

- Kısa vadeli yükümlülükleri geçen yılın aynı dönemine göre %65 artmış, rakam 247 milyon TL.

- Kısa vadeli borçları %45 artmış, rakam 190 milyon TL.

- Ticari borçları %35 artmış, rakam 52 milyon TL.

- Müşteri sözleşmelerinde 31 milyon TL artış var.

- Dönem karı vergi yükümlülüğünden 12 milyon TL artış var.

- Kısa vadeli karşılıklar 11 milyon TL artmış.

- Diğer kısa vadeli yükümlülükleri (-)25 milyon TL düşmüş.

- Uzun vadeli borçların kısa vadeli kısımları (-) 26 milyon TL düşmüş.

- Uzun vadeli yükümlülükleri geçen yılın aynı dönemine göre %82 artmış rakam 43 milyon TL.

- Uzun vadeli borçları %150 artmış, rakam 31 milyon TL.

- Karşılıklarda 11,5 milyon TL artış gerçekleşmiş. (Kıdem Tazminatı)

- Firmanın toplam varlıklarındaki artış geçen yılın aynı dönemine göre %48 artmış, rakam 422 milyon TL, Firmanın kaynak kullanımında ki artış ise 290 milyon TL’dir, dolayısıyla firma reel olarak 132 milyon TL büyümüştür.

- Firmanın satışları, brüt karları ve esas faaliyet karları geçen yılın aynı dönemine göre %100-300 aralığında artmış, firmanın dönem karı geçen yılın aynı dönemine göre %300 artarak 87.7 milyon TL olarak gerçekleşmiş. Gayet Makul bir kar artış sağlanmış ve döviz bazında da ciddi bir kar büyümesi sağlanmıştır.

- Öz kaynaklarını geçen yılın aynı dönemine göre %30 arttırmış, 132 milyon TL reel büyüme sağlamış.

- Kambiyo kasası artı pozisyonda.

- Nakit akışı olumsuz.

Sonuç :

- Firma; ısıtma, soğutma, su pompası, kombi üretimi vs. gerçekleştirmektedir, bu alanda Türkiye’nin en tecrübeli şirketi diyebiliriz.

- Firma, ALARKO Grubu’nun kurduğu ve bir zaman amiral gemileri arasında olan bir firmadır, dolayısıyla dünyaca ünlü bir marka değeri vardır.

- Alarko-Carrier ismi kendi başına kıymetlidir ve önemli bir avantajdır.

- Firmanın mali verilerinde bir sorun yok, karlılık noktasında ve büyüme hususunda da bir ivme kazanmışlar.

- Firmanın marka değeri, bilinirliği ve dünyanın farklı ülkelerindeki satış ofisleriyle satışlarını sadece parite farkı esaslı ciro olarak değil birim satış olarak da arttırmışlar.

- Hisse fiyatı ucuz değil ancak firma değerleme yapmamış, eğer bir değerleme yapılırsa hisse fiyatı nispeten daha iyi bir rakama gelebilir.

- Firmanın büyüyen pazar payı, karlılıktaki ve büyümedeki trendinin sağlıklı bir şekilde ilerleyeceğini düşünüyorum.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlanmayabilir.

Servet KÖKÇÜ