Aslında bu ülkede her birey Ülker’i bilir ve tanır.

Türkiye’nin yerli ve milli markalarından Ülker’in geçmişi 1944 yılına kadar uzanıyor.

Merhum Sabri Ülker ve Asım Ülker kardeşler tarafından Eminönü Nohutçu Han’da temeli atılmıştır.

Bu zamana kadar yapılan marka araştırmaları her yaştan insanın Ülker’le ilgili bir anısı ve hikâyesinin olduğunu ortaya koyuyor.

Başlangıç yıllarında bisküviyle anılan Ülker, 1970 yılından itibaren çikolatalı ürünler, gofret ve çikolata, 1990’dan itibaren kek, süt, bitkisel yağ ve 2000’li yıllarda ise mutfak ürünleri, içecek gibi farklı alanlardaki ürünlere tüketicisiyle buluştu.

Günümüzde Ülker ana markası altında yüzlerce marka tüketiciyle buluşuyor. Bisküviden çikolataya, şekerlemeden sakıza, bitkisel yağdan kahveye geniş bir ürün yelpazesi bulunmakta.

Ülker Bisküvi, 2021 Ağustos ayında ana kategorileri olan çikolata ve unlu mamullerde üst düzey sinerji sağlamak ve kârlı büyümesini güçlendirmek amacıyla, ana müşterisi olduğu Önem Gıda’yı, bünyesine kattı.

Firmanın yurt dışında üretim tesisleri, markaları bulunduğu gibi ihracat rakamları da oldukça etkileyicidir.

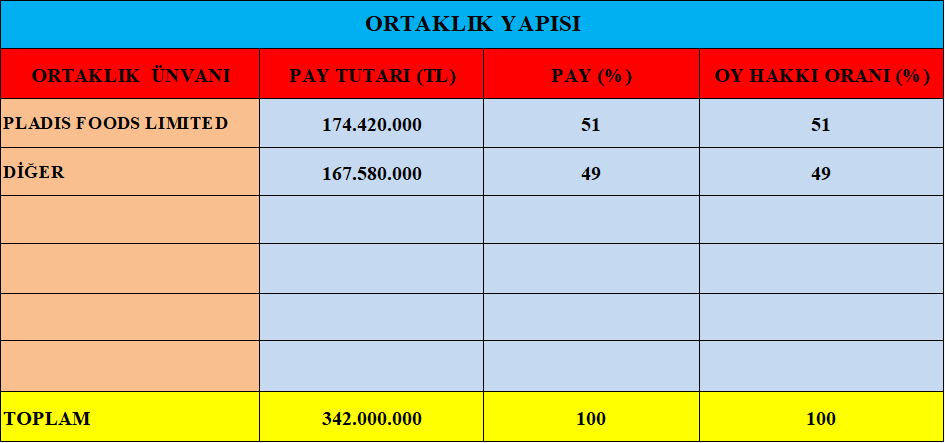

Firma Ülker olarak bilinse de aslında patron Yıldız Holding’tir, şu anda Ülker, İngiltere merkezli PLADIS FOODS LIMITED tarafından yönetilmektedir, ancak bu şirketin patronu da Yıldız Holding’tir.

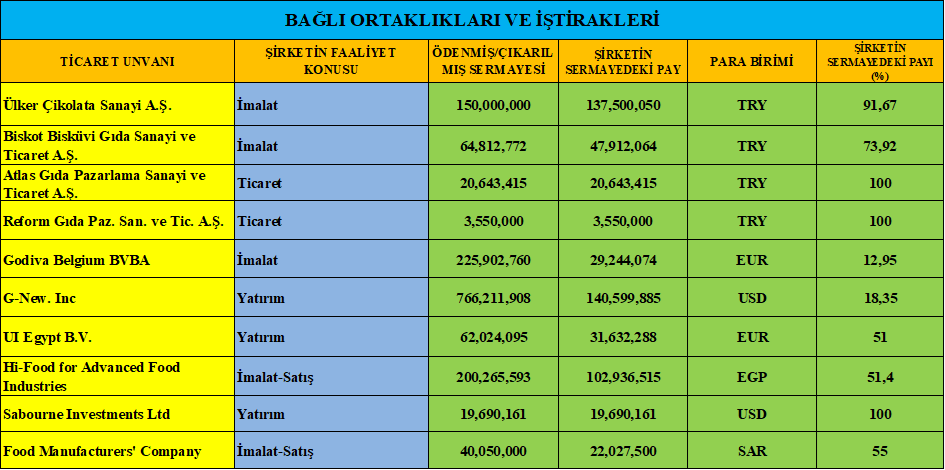

Ülker birçok firmayı bünyesinde bulunduran dev bir gıda şirketidir.

Yıldız Holding’te borsamızda işlem gören bazı şirketlerde olmak üzere birçok firmayı bünyesinde bulunduran uluslararası büyüklüğü olan dev bir şirkettir.

BIST100 Yıldız Pazarda #ULKER koduyla işlem görmektedir.

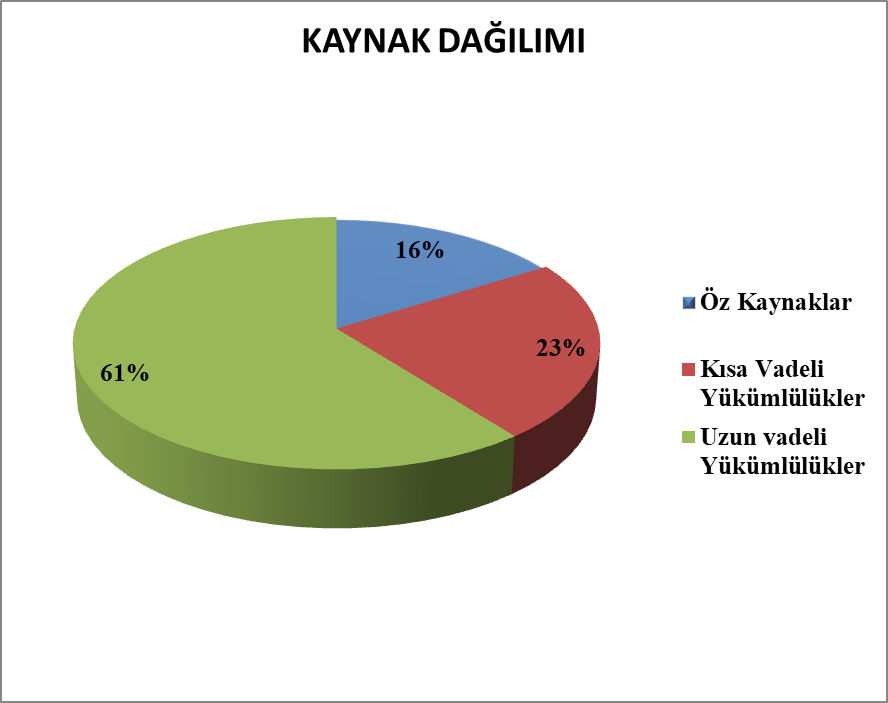

- Öz kaynak kullanımı yetersiz.

- Dış kaynak kullanımı dengeli.

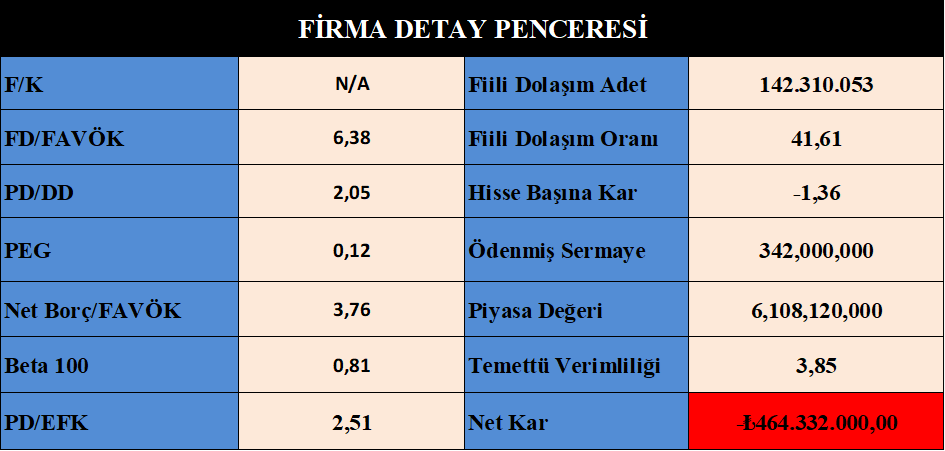

- Hisse fiyatı pahalı değil.

- Rasyoları olumsuz.

- Oran analizleri sektörüne baz vasatın altında.

- Endeksle hareket ediyor.

- Borçluluk kontrol edilebilir seviyede ancak dikkat edilmesi gereken noktaya gelmiş.

- Karlılık olumsuz.

- Büyüme vasat.

Bilanço Yorum :

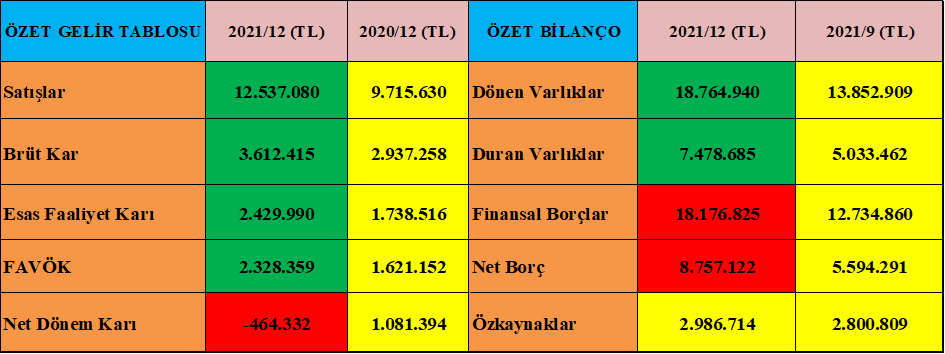

- Dönen varlıklarını %50 arttırmış.

- Finansal yatırımlarını %90 arttırmış, gayet makul bir rakam.

- Ticari alacakları %80 artmış ancak maliyet farklarından kaynaklı normal bir artış.

- Stoklarını %270 arttırmış, gayet makul.

- Duran varlıklarını %75 arttırmış, makul.

- Kısa vadeli yükümlülükleri %150 artmış, buradaki artış 3.7 milyar TL’dir. Buradaki artışın 1.25 milyar TL’si ticari borçlardan gelmekte, dolayısıyla artan maliyetlerden kaynaklı normal bir artış. 2.1 milyar TL’si de uzun vadeli borçların dönem ödemesinden gelmektedir, yani yeni bir borçlanma da değildir, bir bankadan yeniden borçlanma da değildir. Ayrıca 400 milyon TL’de karlılık ayrılmış.

- Uzun vadeli borçlarında %65’lik bir artış var ve rakam 6.7 milyar TL’dir.

- Firma öz kaynaklarını %50 oranında eritmiş, olumsuz.

- Firmanın finansman giderleri %160 artmıştır ve ortaya çıkan total rakam 8.5 milyar TL’dir. 1 yılda gerçekleşen fark 6.7 milyar TL’dir ve muazzam bir rakamdır. Gerekçelerini aşağıda anlatacağım.

- Firmanın kambiyo kasası Haziran 2021’den sonra eksiye düşmüş, firmanın kambiyo kasası doların fırladığı Kasım-Aralık/2021 tarihlerinde eksideymiş. Firma kredi borçlarının neredeyse tamamı döviz üzerinden, çünkü firma geçmişte tüm krediyi yurt dışından aldı. Firmanın borçlarındaki hızlı artışın yaklaşık 3 milyar TL’si bu kasadaki eksi pozisyondan kaynaklıdır.

- Firma yatırım ve iştiraklerinden 6 milyar TL para kazanmıştır, tebrikler.

- Firma 560 milyon TL duran varlık yatırımı yapmış.

- Firma pay ve borçlanma araçlarıyla 423 milyon TL para koymuş kasasına.

- Firmanın brüt karları, satışları ve faaliyet karları doğru orantılı olarak artmış, ortalama %30, buna rağmen 2020 yılında 1.1 milyar TL kar etmişken, 2021 yılında 464 milyon TL zarar açıklamış, bunun en önemli sebeplerinden birisi artan dolar fiyatların kurda yarattığı tahribattan dolayıdır.

- Nakit akışı olumsuz.

- Firma değerlemeden 1.5 milyar TL yazmış hanesine.

Sonuç :

- Firma bir dünya markasıdır ve uluslararası bir gıda devidir.

- Geçtiğimiz yıllarda Türkiye Menşeili bankalarla kredi geri çağrılması noktasında sorun yaşayınca, tüm borçlarını Avrupa’dan tedarik ettiği kredilerle çözdü, ne var ki 2018 yılından günümüze uzanan sürede kurdaki oynaklık sebebi ile sürekli borçları artmakta, ancak firma her şeye rağmen borçlarını ödemektedir.

- Firma ayrıca düzenli kar eden bir firmadır, bu sene kurdaki aşırı oynaklığın olumsuz etkilerini yaşamak zorunda kalmış.

- Karlılık trendi sağlıklı işleyen şirket en nihayetinde borçlarını da ödeyecektir.

- Her yıl temettü dağıtan firmanın, temettü dağıtmak yerine borçlarını ödemesi daha evladır. Her ne kadar borçları uzun vadeli olsa da, döviz olması sebebiyle aşırı risk taşıyor.

- Firma Türkiye’nin en eski ve köklü şirketlerinden biridir. Tecrübelerine birde cihan harbi sığdıran firmanın imkan ve donanımları bir çok krizden çıkabileceğinin ispatıdır.

- Aslında firma bir toparlanma sürecindedir, buna rağmen karlılık noktasında yakaladığı trend gayet makuldür.

- Firmanın yüksek riskli borçları var ancak 6 senedir sorun yaşamadan ödemiştir, bundan sonrada sorun yaşayacağını zannetmiyorum.

- Bu risklerin bir sonucu da karlılık üzerinde yarattığı olumsuz etkidir, eğer firma borçlarını ödemiş olsa karlılık noktasında nerelere geleceğini siz düşünün.

- Dolayısıyla firmanın borçlarından kurtulması için temettü dağıtmaktan bir süre imtina etmesi ve kredi kullanmaması gerekiyor.

- Üstteki yöntemlerin yerine Bedelli Sermaye artırımına gitmesi çok daha makul olacaktır.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlanmayabilir.