İşbir sentetik, borsamızda da işlem gören #ISBIR İşbir Holding’in bir iştirakidir. İşbir Sentetik, 1968 yılında yerli ve yabancı ortaklarla Balıkesir’de kurulmuş olan İşbir grubun sentetik üretim tesisidir.

Üretimin büyük kısmını oluşturan (Big Bag) Endüstriyel Ambalaj ve Halı Altı 1. Ve 2. Taban kumaşında uzmanlaşan firma sektöründe lider şirketlerden birisidir.

Ürettiği ürün yelpazesinde kimya, gıda, ilaç ve tarım sektörlerinde geniş bir müşteri portföyüne hizmet etmektedir.

Dünyanın farklı ülkelerinde satış ofisleri bulunan firma ihracatta da oldukça başarılıdır.

İşbir Sentetik Kasım/2021’de halka başarıyla arz olmuş ve borsamızda işlem görmeye başlamıştır.

BIST Yıldız Pazarda #ISSEN koduyla işlem görmektedir.

- Öz kaynak kullanımı makul.

- Kısa vadeli yükümlülükleri fazla, uzun vade ile değiştirilmesi istenir.

- Hisse fiyatı ucuz değil.

- Rasyoları vasat.

- Oran analizleri sektörüne baz vasat.

- Borçluluk kontrol edilebilir.

- Karlılık makul.

- Büyüme makul.

Bilanço Yorum :

- Firma dönen varlıklarını %80 arttırmış, makul.

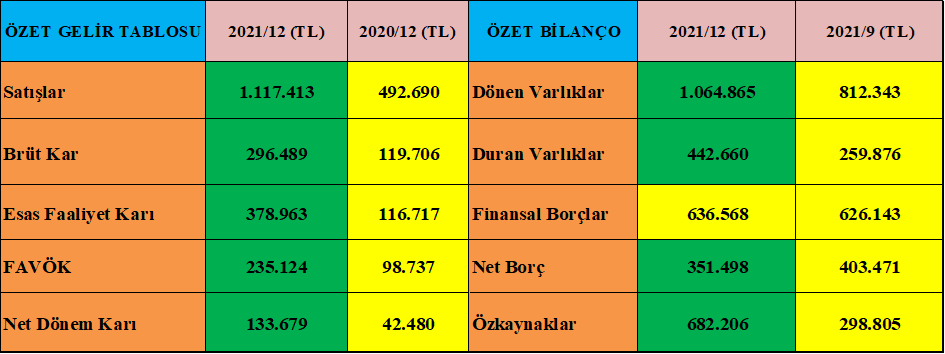

- Nakit değerlerini %100 arttırmış, makul.

- Finansal yatırımlarını %80 azaltmış.

- Stoklarını %55 arttırmış, makul bir rakama çıkarmış.

- Duran varlıklarını %100 arttırmış, rakam 214 milyon TL.

- Duran varlık değerlemesinden 173 milyon TL yazmış, yani yukarıdaki 214 milyon TL’nin 173 milyon TL’si değerlemelerden gelmiştir.

- 37 milyon TL yeni duran varlık yatırımı yapılmış.

- Öz kaynaklarını %210 arttırmış, gayet makul.

- Net karlarını %90 arttırmış.

- Firma satışlarını, brüt karlarını ve faaliyet karlarını orantılı arttırmış, dolayısıyla net karlarında da %210’luk bir artış var. Bu rakamlarla döviz bazında firma karlarını arttırmış, tebrikler.

- Genel yönetim giderlerinde %100’lük bir artış var, izaha muhtaçtır.

- Firmanın 215 milyon TL finansman gideri vardır, yeni halka arz edilmiş bir firmanın karlarından daha yüksek finansman gideri ödemesi makul değil.

- Firma halka arzdan kasasına 180 milyon TL koymuş.

- Kambiyo kasası Aralık ayında artıya geçmiş, muhtemelen arzdan gelen parayla, ancak öncesinde kambiyo kasası ekside ve buradan kur farkından ettiği zarar ise 18 milyon TL’dir.

- Nakit akışı makul.

Sonuç :

- Firma arkasında büyük bir grubun tecrübesini taşıyor, dolayısıyla birçok ekonomik krizi görmüş ve krizlerden çıkmış bir gruptur ve kurumsal bir yapısı var.

- Firma bu anlamda avantaj sahibidir, halka yeniz arz olmuş olması bir dezavantajı değildir.

- Firma nakit değerlerini arttırmış ama finansal yatırımlarını azaltmış ancak beklenen finansal yatırımlarını arttırmasıdır.

- Firmanın halka arz olduğu dönemin doların fırlamasının hemen öncesine denk gelmesi büyük bir şans olmuş, çünkü kambiyo kasasında büyük bir açık varmış ve firma son anda müdahale ederek 18 milyon TL tahribatla kurtulmuş, aksi taktirde şu anda net karlarında makul bir rakamdan bahsedemeyebilirdik.

- Tüm bunlara rağmen finansman giderleri de oldukça fazla, şunu da belirtelim firma borçlarında ödeme yaparak borçlarını da düşürmüştür.

- Önümüzdeki süreçte finansman giderlerinde de iyileşmeleri göreceğimizi düşünüyorum.

- Firma kasasındaki nakit değerlerinde gücüyle karlarında da ciddi marj yaratacaktır.

- Büyüme trendini de sağlıkla sürdürecektir.

- Bir hususta genel yönetim giderlerinde ki ciddi artıştır, bu rakam artışla 55 milyon TL’ye çıkmıştır. İsraf noktasında taviz vermenin sonuçları uzun vadede olumsuz sonuçlar doğurabilir.

- Firma saydığımız sorunları kısa sürede çözebilecek imkan ve donanımlara sahiptir.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlanmayabilir.

Servet KÖKÇÜ