HATEKS HATAY TEKSTİL, tam entegre fabrikasında üretilen tekstil ürünlerinin ihracı ile uğraşan Hatay merkezli bir şirkettir.

Tam entegre olan Hateks, ev tekstili ihracatçılığı yapan büyük bir üretim şirketidir.

Şirket, 1973 yılında Antakya, Hatay/Türkiye’de kurulmuştur.

Şirket jakar, plaj, otel havluları ve nakışlı havlular, bornozlar, pamuklu ve karışık iplikler, ve boyalı, gaze ve merserize iplikler üretmekte ve ihraç etmektedir.

- Şirketin yılda 2500 ton havlu,

- 450.000 adet bornoz,

- 6000 ton kardeli ve taranmış ring spun iplik

- 2000 ton open end, rotor spun iplik üretme kapasitesi vardır.

BIST Ana Pazarda #HATEK koduyla işlem görmektedir.

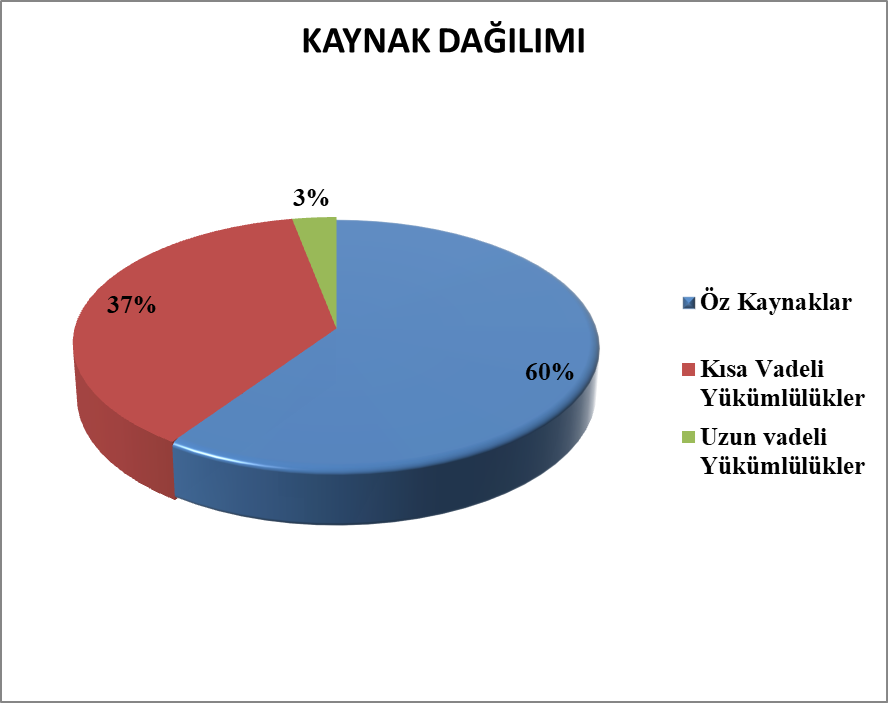

- Öz kaynak kullanımı makul.

- Kısa vadeli ve uzun vadeli yükümlülükleri daha dengeli olmasını isterdik.

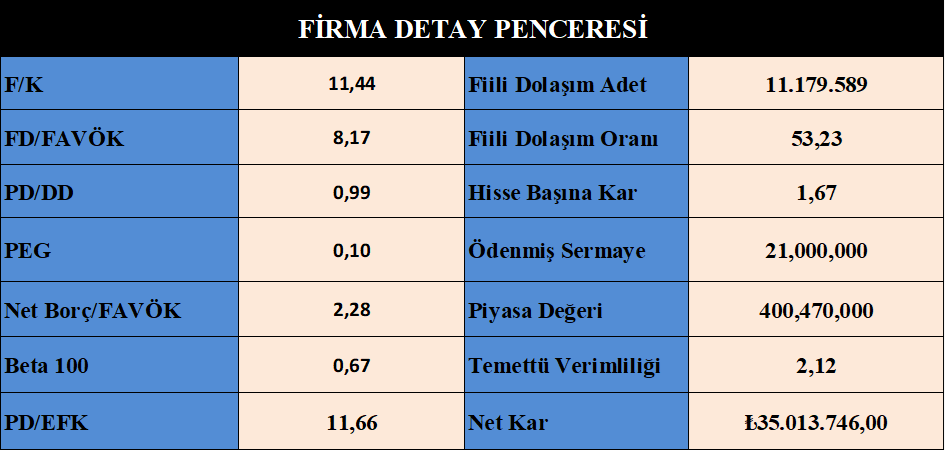

- Hisse fiyatı pahalı değil.

- Rasyoları olumlu.

- Oran analizleri sektörüne baz vasat.

- Endeksle hareket ediyor.

- Karlılık makul.

- Büyüme vasat.

- Borçluluk kontrol edilebilir seviyenin içerisinde ancak dikkat edilmeli.

Bilanço Yorum :

- Firma son üç yıldır temettü dağıtıyor.

- 2022 yılında Bedelsiz Pay dağıtımı için başvuru yaptılar, onay bekliyorlar.

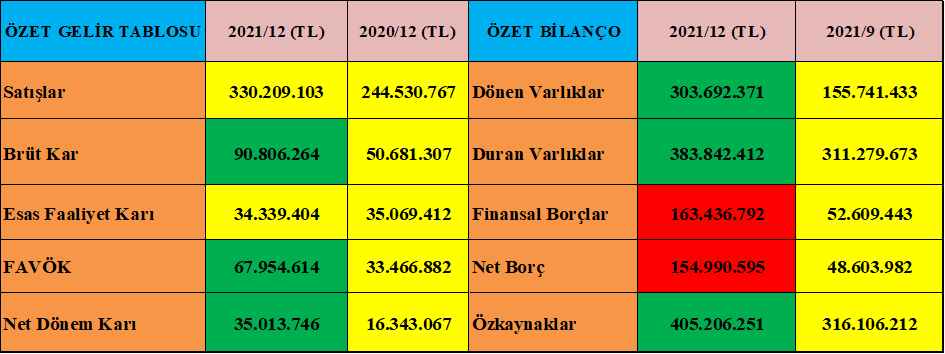

- Dönen varlıklarını %95 arttırmış, 150 milyon TL artmış.

- Alacaklarında %80 artış var, maliyetlerden kaynaklı fiyat artışıyla gerçekleşmiş, 54 milyon TL artış gerçekleşmiş.

- Stoklarını %145 arttırmış, gayet makul seviyelere çıkarmış tebrikler, 80 milyon TL arttırmış.

- Duran varlıklarında 73 milyon TL artış gerçekleşmiş, bu artış yeniden değerlemelerden geliyor.

- Kısa vadeli yükümlülükleri %110 artmış, 132 milyon TL, bu artışın 92 milyon TL’si banka kredilerindeki artıştan geliyor.

- Ticari borçlarında da normal olarak 40 milyon TL artış olmuş.

- Öz kaynaklarını da %25 yani 84 milyon TL arttırmış.

- Firmanın 2019 dönem karı 28 milyon TL, 2020 karı 16 milyon TL, 2021 karı ise 35 milyon TL, yani firma pandemi döneminde kan kaybetmiş ve son dönemde toparlanmış gibi gözükse de, 2019 karı 5 milyon Dolar iken, 2021 karı 4 milyon Dolar olarak gerçekleşmiş.

- Firmanın 21 milyon TL finansman gideri var.

- Nakit akışı olumsuz.

- Kambiyo kasası ekside ve eksi pozisyondaki açık artmaya devam ediyor.

Sonuç :

- Firma sektöründe başarılı ve geniş bir ürün yelpazesi var.

- Pandemi sonrası Çin’den kaynaklı pazar payını arttırması olasıdır.

- Farklı ülkelere göre ürünler üreten ve daha çok Avrupa ve Amerika’yı hedefleyen bir yapıları var, firmanın bu anlamda başarılı olmasını ümit ediyoruz.

- Firmanın borç kalemlerinde artış var, pandeminin olumsuz etkilerinin bir sonucu olarak normal.

- Firma değerlemelerden hanesine olumlu rakamlar yazmış ancak faaliyet karlarında istenen artış meydana gelmemiş hatta bir miktar gerilemiş.

- Firmanın uzun yıllara dayanan tecrübesiyle ve pazar payı ile hem karlılığını arttıracağını hem de büyümesini sürdüreceğini düşünüyorum.

- Firma bedelsiz pay dağıtımı yapmak için başvuru yapmış ancak kanaatim bedelli yapmasının daha mantıklı olacağıdır.

- Hem kambiyo kasasında artıya geçebilir hem de kasasındaki nakit değerleri arttırabilirdi.

- Fazla romantik olmaya gerek yok, şirketler ayrı birer kişiliktir ve her şeyden öte öncelikleri kendi menfaatlerini düşünmek olmalıdır.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlanmayabilir.

Servet KÖKÇÜ