Şirket 2021 senesinde halka arz olmuştur, her ne kadar çiçeği burnunda olsada, #Selva hissesi #ITTFH İttifak Holding bünyesinde bir şirket olduğundan piyasalara yabancı değil.

Selva Gıda 1988 yılında un üretimi ile faaliyetlerine başlamış, ilerleyen yıllarda irmik ve makarna üretimine de başlayarak 5 kıtada 90′ ı aşkın ülkeye ihracat gerçekleştiriyor.

Şirket Konya’da 34 bin 561 metrekare alan üzerinde, 16 bin 382 metrekare kapalı alana sahip tesislerinde üretim faaliyetlerini yürütüyor.

Gıda sektörünün altın yılları olan pandemi döneminde arz edilmesi de ayrıca firmaya avantaj sağlamıştır.

Firma, ürün çeşitliliğini sürekli artırırken kendini yenileyen ve ciddi ihracat yapan bir şirkettir.

Marka değeri ve bilinirliği de yüksektir.

BIST Ana Pazarda #SELVA koduyla işlem görüyor.

- Öz kaynak kullanımı istenenden daha düşük.

- Hisse fiyatı pahalı.

- Endeksle hareket etmiyor.

- Rasyoları olumsuz.

- Oran analizleri olumsuz.

- Büyüme vasat.

- Karlılık olumsuz.

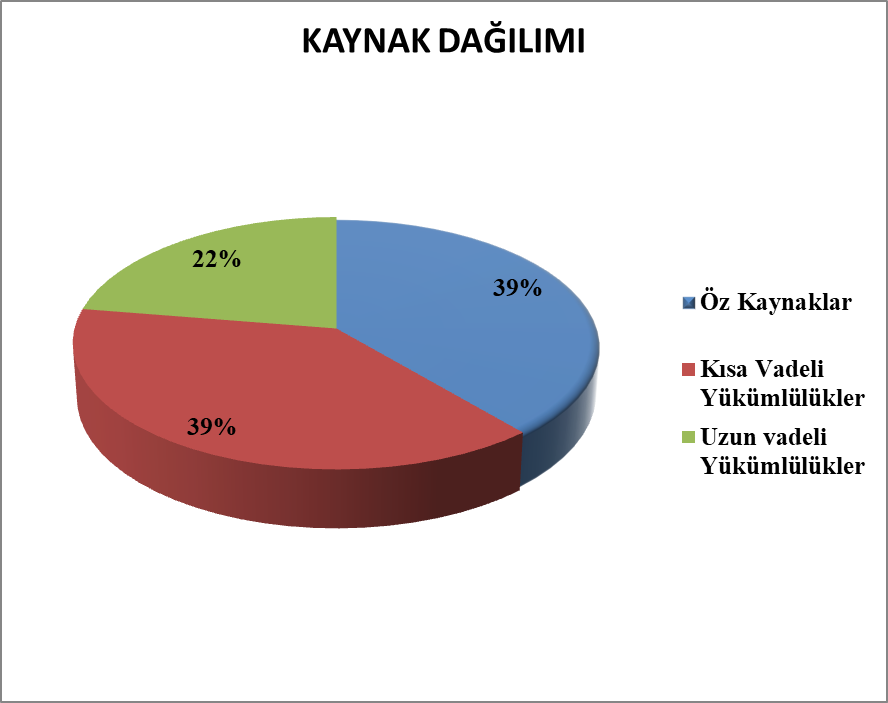

- Borçluluk kontrol edilebilir seviyelerin üzerine çıkmış.

Bilanço Yorum :

- Firma 2021 yılında halka arz oldu, gıda sektörünün gözde olduğu bir yılda başarılı bir arz olmuştur.

- Ancak arzdan para gelmiş olmasına rağmen mali tablolarında aynı oranda başarıya eşlik edemiyoruz.

- Firmanın duran varlıklarında %45’lik bir artış var bu artış maddi duran varlıklardan geliyor, öz kaynaklarda ki olumlu artışta bu kalemden geliyor.

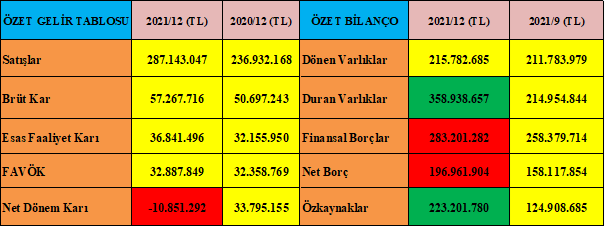

- Firmanın 55 Milyon TL finansman gideri var.

- Stoklarında %50’lik bir artış var makul bir seviye.

- Firma borçlarında artış var ve bu artış finansal borçlardan kaynaklı.

- Kambiyo kasasında ciddi bir eksi pozisyon var.

- Nakit akışı olumlu.

Sonuç :

- Geçtiğimiz 2021 yılında arz olan şirketin, sektörü baz alınınca daha iyi bir tablo sunmasını beklerdik

- Arzdan para gelmiş olmasına rağmen hem borçlarında artış meydana gelmiş hem de şirket dönem sonunda zarar yazmış.

- Kambiyo kasası ekside, firma ciddi ihracat yapıyor, buğdayın önemli bir kısmını da ithal ediyor buda kambiyo pozisyonunu daha da önemli addediyor.

- Firmanın en kısa sürede finansman yükünden kurtulmasını ümit ediyoruz

- Yarıca Ukrayna-Rusya savaşı münasebetiyle dünyada vuku bulan buğday ve gıda krizi de firmaya avantaj sağlayabilir, deposunda ki stoklarda meydana gelecek olan fiyat marjıyla şu anda firmanın borçlarını ödemiş ve kar yazmış olması lazım.

- Bu durumu ancak Mart/2022 bilançosunda görebileceğiz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlanmayabilir.

Servet KÖKÇÜ