Temelleri 1972 yılında atılan şirket, 1978 yılında üretime geçmiştir. Lüks Kadife Tic. San. AŞ, bugün Kayseri Organize Sanayi Bölgesi’nde 20.000 m2’si kapalı alan olmak üzere toplam 45.000 m2’lik alanda faaliyetlerine devam etmektedir.

İç ve dış pazarda satışlarını sürdüren Lüks Kadife Tic. San. AŞ; ev tekstili, döşemelik ve perdelik kadife ürün grupları ile konfeksiyonluk kadife ürün gruplarında uluslararası standartlara uygun üretim yapmaktadır.

Her türlü elyafta kadife üretme yeteneğine sahip olan Lüks Kadife, dünyada naturel elyafı kontinü boyayabilen tek fabrika konumundadır.

Bunun yanı sıra Lüks Kadife, pamuklu, viskonlu, modallı, polyester, akrilik yünlü ve karışımlı elyafı kadife üretiminde söz sahibi olan firmaların başında gelmektedir.

Lüks Kadife’nin yıllık dokuma üretimi 3.000.000m, yıllık boyama kapasitesi ise 5.000.000m’dir.

Lüks Kadife, günümüzde İtalya, Belçika, Fransa, İngiltere, İspanya ve Amerika’ya mamul ve ham bez ihracatı yapmayı sürdürmektedir. İç ve dış pazarda konusunda marka olmuş Ikea, Next, M&S, Zara, Vakko ve Altınyıldız gibi mobilya, ev tekstili ve giyim markalarına kumaş temin eden Lüks Kadife AŞ, mevcut üretim hatlarına yapmak istediği ilavelerin yanı sıra, finish kabiliyetlerini artırmaya yönelik makine yatırımı ile iç ve dış pazarda istenen çeşitli tarzlardaki tuşelerin ötesinde finish yapabilme özelliği ile ön plana çıkmayı hedeflemektedir.

1972 yılında, pamuklu kadife kumaş imalatı yaparak imalat hayatına başlayan Lüks Kadife, bugün Kanada’dan Çin’ e, Rusya’dan Fas’a ve bütün Avrupa ülkelerine düz ve jakarlı kadife kumaş ihracatı yapan bir şirkettir.

Lüks Kadife, üretiminin yarıdan fazlasını ihraç etmekte olup, sektörde lider firmalar ile iş birliği içerisinde, gerek proje işleri gerekse endüstriyel alanlarda faaliyetlerine devam etmektedir.

İpliğin tedarikinden itibaren, katlama-büküm-çözgü operasyonlarını, dokuma ve boyama işlemlerini tam bir entegrasyon ile kendi bünyesinde gerçekleştirmektedir.

Geri dönüşümlü (Recycle) iplik kullanımı, FR apre uygulamaları ve daha birçok yenilikçi ve çevreci imalat ile Lüks Kadife sektördeki yerini sağlamlaştırmıştır.

BIST Ana Pazarda #LUKSK koduyla işlem görmektedir.

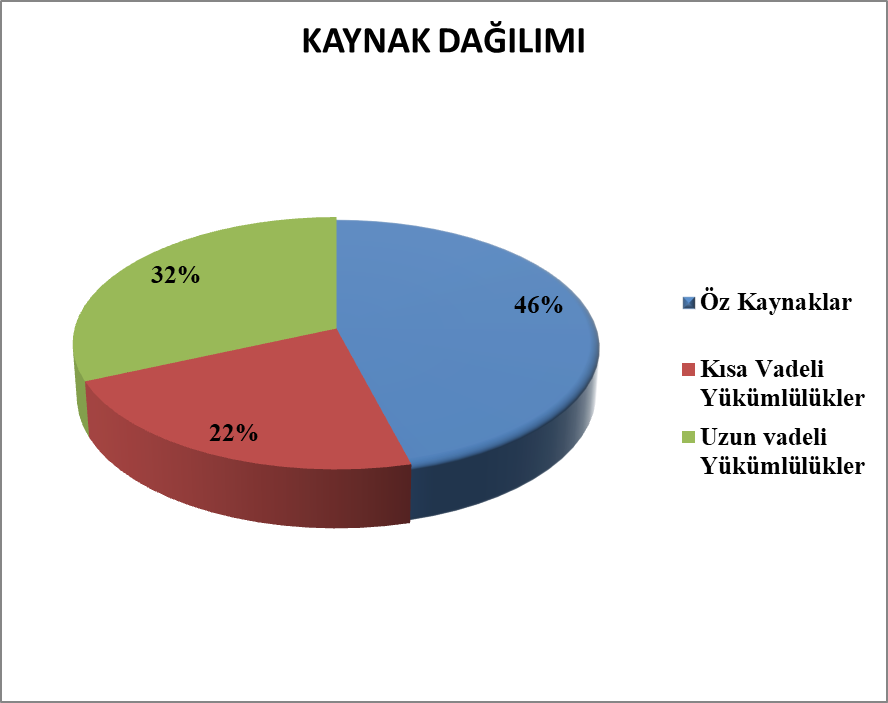

- Kaynak kullanımı dengeli ve makul.

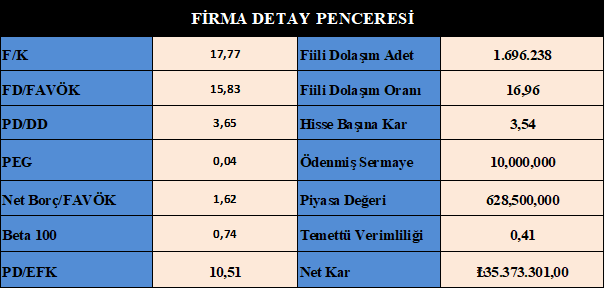

- Hisse fiyatı pahalı.

- Endeksle hareket ediyor.

- Borçluluk kontrol edilebilir seviyede.

- Karlılık makul.

- Büyüme makul.

- Rasyoları iyi sayılır.

- Oran analizleri makul.

Bilanço Yorum :

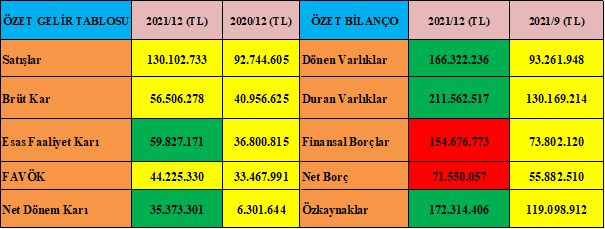

- Firma dönen varlıklarını %100 oranında artırmış.

- Kasadaki nakit değerleri %150 oranında artırarak makul seviyelere çıkarmış.

- Stoklarını %70 artırmış, makul.

- Duran varlıklarını %95 artırmış, makul.

- Firma duran varlık yatırımı yapmış, 20 Milyon TL.

- Değerlemeden 60 Milyon TL artı yazmış.

- Öz kaynaklardaki artışta bu kalemlerden gelmektedir.

- Firmanın kısa vadeli yükümlülüklerinde %115 artış var, kontrollü bir artış değil.

- Uzun vadeli yükümlülüklerinde %100’lük bir artış var.

- Firmanın artan borçlarının yarısı banka kredilerden kaynaklı, bu durumun kontrol altına alınması gerekli, daha fazlası ileride firmaya olumsuz sonuçlar doğurabilir.

- Net karlarını %230 arttırmış, makul bir kar büyümesi gerçekleşmiş, tebrikler.

- Gen. Yön. ve Pazarlama Giderlerinde %50’lik bir artış var, kabul edilebilir.

- Firmanın finansman gideri 50 Milyon TL, bir yıllık net karı ise 35 Milyon TL olduğuna göre finansman giderlerinin gereğinden fazla olduğu daha doğru anlaşılabilir.

- Firmanın kambiyo kasası artıda ve gayet makul bir pozisyonda, hatta firma döviz pozisyonundan 30 Milyon TL kar yazmış, bir yıllık karının %85’ini döviz pozisyonundan dolayı kazanmış diyebiliriz.

- Nakit akışı makul.

Sonuç :

- Firma sektöründe önemli bir pozisyonda, özel bir kumaş üretiyor ve marka değeri oluşturulmuş.

- Firmanın büyüme trendi istenen eğri görüntüsünde.

- Kambiyo kasası etkileyici bir pozisyonda, tebrikler.

- Firma borçluluk hususunda kontrolsüz, bu politika sürdürülemez, bu konuda önlem alınması elzemdir.

- Finansal yatırımları yok, kasasında makul nakit varken bu yatırımların yapılması faydalı olacaktır.

- Firmanın borçlarından kurtulmasıyla çok daha kar eden bir şirket olacaktır.

- Ayrıca ürettikleri kadife kumaş son yıllarda dünyada yeniden trend olmuş bir kumaş türüdür.

- Artacak talep her anlamda firmaya olumlu yansıyacaktır.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlanmayabilir.

Servet KÖKÇÜ