Mobiltel kurulduğu 2001 senesinden bu yana, mobil telefon (GSM) pazarında distribütörlük faaliyeti yürütmektedir.

Türkiye mobil telefon pazarında, halen distribütörlük faaliyetlerini sürdüren şirketler içerisinde, tecrübeli ve köklü şirkettir.

Distribütörlüğünü üstlendiği ürün grupları arasında mobil telefonların yanı sıra; tablet bilgisayarlar, mobil telefon aksesuarları, hat/kontör (sanal TL) / konuşma kartı / modem gibi telekomünikasyon operatör ürünleri gibi, sektör açısından geleneksel sayılabilecek ürünler olduğu gibi, teknolojinin gelişimine paralel olarak son yıllarda hayatımıza giren akıllı saatlerden, robot süpürgelere kadar geniş yelpazeye yayılan yenilikçi ürünler de yer almaktadır.

Mobiltel, Türkiye’de mobil telefon satan bütün satış kanalları ile doğrudan ticaret yapmaktadır.

Mobiltel’in dağıtımını üstlendiği markalar arasında Apple, Samsung, Xiaomi, Poco, Oppo, RealMe, Vivo, Huawei, Honor, TCL, Alcatel, Infinix, Tecno, LG, General Mobile, Reeder, Casper, Sony, Hometech, Zyxel, TPLink, ZTE, JBL, Jabra, S-Link, Soultech ve Türk Telekom gibi dünyanın ve Türkiye’nin kendi alanında önde gelen markaları yer almaktadır.

Firma Kasım/2021’de borsamızda işlem görmeye başladı, henüz çiçeği burnunda diyebiliriz.

Gruba ayrıca bağlı şirketleri şunlardır;

Firma zengin ve devamlılığı olan bir sektörde hizmet veriyor ancak çetin rekabet koşulları olduğunu ve karlılığında sınırlı olduğunu unutmayalım.

BIST Yıldız Pazarda #MOBTL koduyla işlem görmektedir.

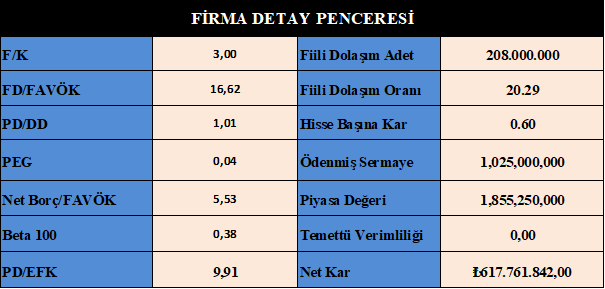

- Kaynak dağılımı makul.

- Hisse fiyatı makul.

- Rasyoları olumlu.

- Karlılık makul.

- Endeksten bağımsız hareket ediyor.

- Borçluluk kontrol edilebilme seviyesinin tam üstünde.

- Firma dönen varlıklarını nispi arttırmış ancak stoklarında ciddi artış kaydetmiş ama daha iyi olmasını ümit ediyoruz.

- Duran varlıklarını %70 arttırmış.

- Firma gayri menkul yatırımı yapmış öz kaynaklarının %30 daha fazlası bir rakama.

- Firmanın borçlarında da artış var, bu noktanın daha üstüne çıkamamalı.

- Firma arzdan gelen parayla, duran varlık alımı gerçekleştirip ve stoklarına ilave etmiş.

- Öz kaynakların satımından gelen parayı da kar yazmış.

- Firmada ki muazzam kar artışı aslında reel değil, reel kar rakamı 70 Milyon TL civarındadır.

- Nakit akışı iyi diyebiliriz.

- Kambiyo kasası ekside, bu firma için kur riski mühim, dikkatli olmalı.

Sonuç :

- Firma henüz borsaya girdi.

- Şu anda gerek yatırımlarının gerekse elindeki imkanları nasıl kullanacağını takip etmek lazım.

- Sektörünün kar kalemlerine ciddi etki edecek kur riski var, firmanın kambiyo kasasını daha dikkatli takip etmesi gerekir.

- Önümüzdeki günlerde bu kalemleri takip edelim yakından.

- Ayrıca daha fazla borçluluk firmayı zora sokabilir.

- Sektörün standart kar oranları varken birde faiz yüküne katlanmak karlılığa fazlasıyla olumsuz yansıyacaktır.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlanmayabilir.

Servet KÖKÇÜ