Kökleri 1977 yılına dayanan Mercan Kimya, Türkiye’nin ilk parafin üreten firmalarından birisidir.

Fabrika, 20.000 m² arazi üzerinde kurulu olup, ana faaliyet konusu parafin, emülsiyon, vazelin ve likit parafin üretmek,almak ve satmaktır.

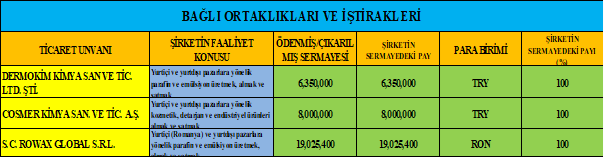

Mercan Kimya’nın çatısı altında bulunan üç grup şirketi bulunmaktadır. Bu firmalardan Cosmer Kimya yurtiçi ve yurtdışında kozmetik, deterjan ve endüstriyel ürünler alım satımı yapmaktadır. Dermokim Kimya’ nın ana faaliyet konusu yurtiçi ve yurtdışı pazarlara yönelik parafin ve emülsiyon üretmek, almak ve satmaktır. Rowax Global SRL’nin ana faaliyet konusu yurtiçi (Romanya) ve yurtdışı pazarlara yönelik parafin ve emülsiyon üretmek, almak ve satmaktır.

Şirket, mum, kibrit, kağıt, tekstil, pil, laminasyon, barut, kalem, boya kalemi, polisaj, emaye, kablo, kromaj, hassas döküm, deri, trikotaj, elektronik devre lehimciliği, sunta, yumurta viyolü, beton kalıpçılık, beton katkı malzemeleri bunların dışında muhtelif birçok sanayide kullanılan teknik özelliklerine göre yurtiçi ve yurtdışı pazarlara yönelik parafin, emülsiyon, vazelin ve likit parafin üretmek, almak ve satmaktadır.

Yılda 88.127 ton üretim kapasitesine sahip olarak iç ve dış pazarlara yönelik parafin, emülsiyon, likit parafin ve vazelin üretmektedir.2020 yılında, Hasılatın %39’unu 51 ülkeye ihraç etmektedir.

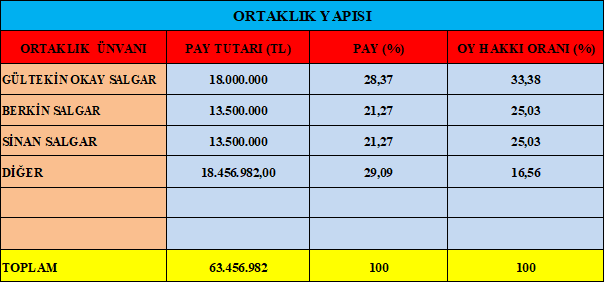

Mayıs/2021’de halka arz olan şirket BIST Ana Pazarda #MERCN koduyla işlem görmektedir.

- Özkaynak kullanımı makul sayılabilir.

- Kısa vadeli yükümlülükleri daha az olmalıydı.

- Hisse fiyatı makul.

- Endeksle hareket etmeye çalışıyor.

- Borçlarını kontrol edilebilir.

- Rasyoları olumlu.

Bilanço Yorum :

- Dönen varlıklarını %80 oranında arttırmış.

- Kasasında ki nakit parayı da %110 oranında azaltmış.

- Stoklarını da %120 oranında arttırmış makul bir seviye.

- Firma arzdan gelen parayla gayri menkul yatırımları yapmış.

- Finansal yatırımlarını da %100 arttırmış.

- Ancak firma borçlarını da %55 oranında arttırmış, gerek yoktur aslında.

- Uzun vadeli borçlarının bir kısmını ödemiş ama kaynak dağılımda esas ağır yük kısa vadeli borçlara binmiş durumda.

- Firmanın özkaynak büyümesi %500 oranında çok iyi seviyelere taşımışlar, malum halka arz olmanın da katkısı büyük.

- Firma borçlanma noktasında dikkatli davranmalı şu anda bir sorun yok ancak önlem almazlarsa 2022 bilançosunda sorun yaşayabilirler.

- Kambiyo kasası artı pozisyonda, olumlu.

- Nakit akışı iyi.

Sonuç :

- Firma geçtiğimiz yılın arz furyasında borsaya kota oldu.

- Firmanın karlılık ve büyümesi gayet iyi, ancak borçlanmada ki anlamsız artışı beğenmedim.

- Üstelik yeni arz olmuş bir şirket, kasasındaki parayla bu işi çözmeli ve yeni borç yaratmamalıydı.

- Bunların dışında firma verileri ve rasyoları analizleri olumlu, keza sektöründe de önemli bir konumda, ancak ikamesi fazlaca olan ve çokta özel olmayan bir ürün üretiyor ama kullanım genişliği bu dezavantajı tersine çeviriyor.

- Firmayı bir müddet daha izlemek lazım.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlanmayabilir.

Servet KÖKÇÜ