Sinpas GYO, 2007 yılında kurulmuştur. Gayrimenkul yatırımları ve gayrimenkul geliştirme projeleri ile uğraşan gayrimenkul yatırım ortaklığıdır.

Şirket; lüks konut projelerinin geliştirilmesi, tasarımı, satış ve pazarlamasında yer almaktadır. Şirketin portföyünde İstanbul Sarayları Projesi, Aqua City 2010, Bosphorus City, Bursa Modern, Lagun, Rumeli Konakları ve Avangarden bulunmaktadır.

SİNPAŞ GYO, Sinpaş Grubu’nun bir üyesidir. Şirketin iştirakleri arasında EVIYA Gayrimenkul Geliştirme ve Yatırım AŞ ve Samandıra Mobilya Sanayi ve Ticaret AŞ vardır.

Konut pazarlama fikrinin sahibi olan Sinpaş, Türkiye’de ilk defa evin dışında peyzajı da önemsemiş, evin dışında da yaşam tarzı, sosyalleşme olabileceğini keşfetmiştir. Yine Türkiye’de ilk defa sular, göller, havuzlar Sinpaş’ın projelerinde karşımıza çıkmıştır.

2007 yılından bu yana Borsa İstanbul işlem gören Sinpas GYO’nun 30.09.2019 itibariyle aktif büyüklüğü 5 Milyar TL’yi aşmıştır.

İstanbul’da; Aqua City, Bosphorus City, Sancaktepe Lagün, Ege Boyu, Sinpaş Country, MetroLife, Queen Bomonti, Gökorman,

Ankara’da; İncek Life, İncek Blue ve Green ile Ege Vadisi, Sinpaş GYO’nun bitmiş ve devam eden bazı örnek projeleridir.

Küçükçekmece’de İstanbul Sarayları, Sancaktepe’de Liva, Kelebekia, Köyceğiz, Ankara’da Türkiye’nin en büyük temalı projesi Altınoran ve Marina Ankara, Denizli’de Aqua City projeleriyle tanınmaktadır.

Sinpaş Yapı İstanbul Uluslararası Finans Merkezi’nin kalbi niteliğindeki Finans Şehir projesini tamamlamak üzeredir.

Firma farklı şirketleri de bünyesinde bulundurmaktadır.

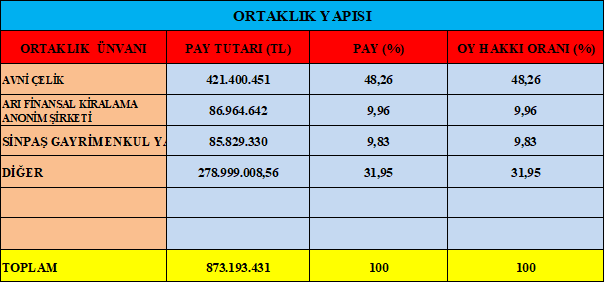

Borsamızda işlem gören #KZBGY Kızılbük GYO’da Sinpaş GYO Bünyesindedir.

Aynı zamanda #SRVGY Servet GYO’da Sinpaş Holding iştiraklerinden birisidir. Ancak Sinpaş GYO bünyesinde değil SİNPAŞ Holding bünyesindedir.

Hatta şöyle söyleyelim, #SNGYO, #KZBGY, #SRVGY Sinpaş Holding iştirakleridir.

Sinpaş Holding ve Sinpaş GYO karıştırılmasın, elbette hepsi aynı kurum, aynı patrona yani Sinpaş Holdinge bağlı iştiraklerdir.

BIST100 Yıldız Pazarda #SNGYO koduyla işlem görmektedir.

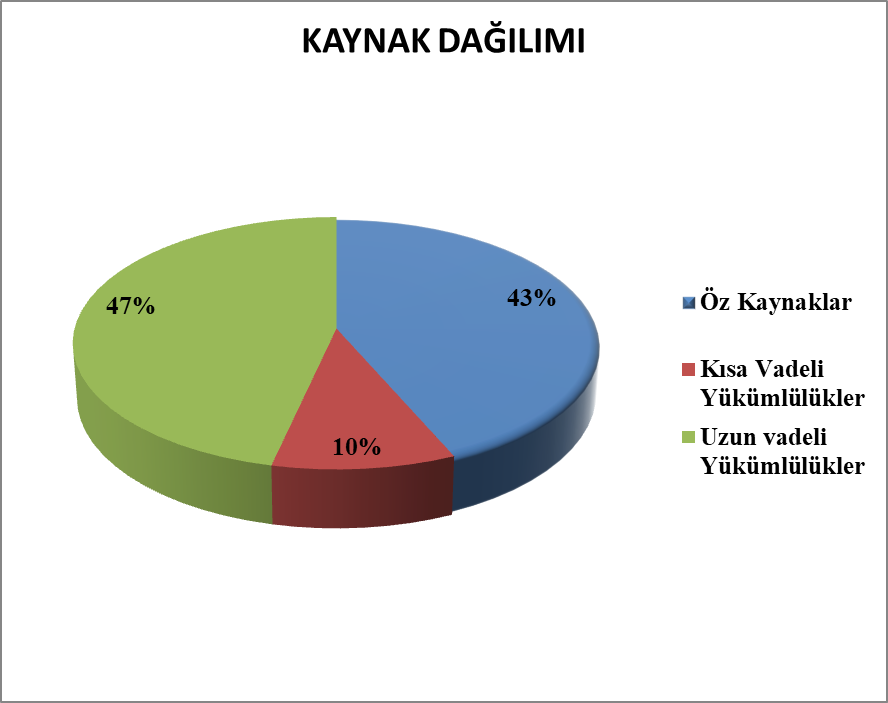

- Kaynak kullanım dağılımı makul.

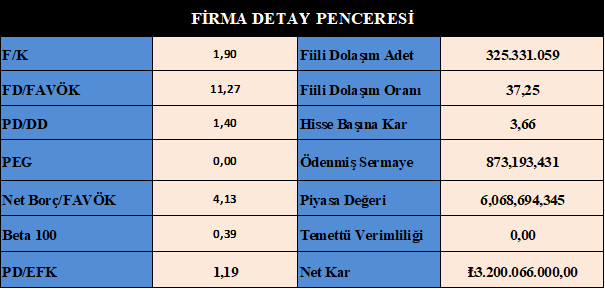

- Hisse fiyatı makul.

- Rasyoları olumlu.

- Oran analizleri olumlu.

- Endeksle hareket etmiyor.

- Borçluluk kabul edilebilir seviyenin nispeten üstüne çıkmış, dikkat edilmeli.

- Karlılık makul.

- Büyüme makul.

Bilanço Yorum :

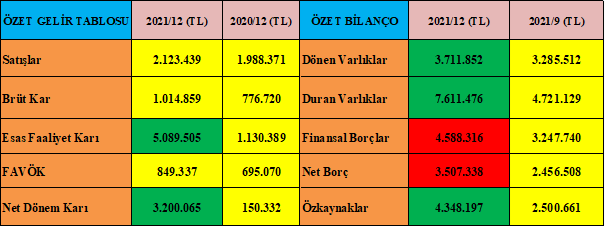

- Öncelikle geçtiğimiz 2021 yılı gayrimenkul sektörü için altın yıldı ve firmanın tablolarında da bu durumu görüyoruz.

- Firma Satışlarını ve brüt karlarını önemli ölçüde artırmamışken, faaliyet karlarını %320 oranında artırmış.

- Net karlarını %2000 üzerinde artırmış.

- Dönen Varlıklarını %45 artırmış.

- Kasasındaki nakiti %620 artırarak makul bir seviyeye taşımış.

- Makul bir finansal yatırım da yapmış, 560 Milyon TL.

- Firma stoklarını %10 eritmiş ama henüz makul seviyede stokları mevcut.

- Duran varlıklarını %135 artırmış bu artış yeniden değerlemelerden geliyor, bu rakam 3.8 Milyar TL civarındadır.

- Öz kaynaklardaki artış da buradan geliyor.

- Kısa Vadeli Yükümlülüklerini %50 düşürmüş ve ciddi bir borç ödemesi yapmış.

- Uzun vadeli yükümlülükleri %90 oranında artmış, bu artışın çoğunluğu müşteri sözleşmelerinden kaynaklanıyor, banka kredisi değil ve uzun vadeli, makul bir borçlanma modeli firma için.

- Firmanın Gen. Yön. giderleri %120 oranında artmış, kabul edilebilir rakamların üstünde bir rakam, 80 Milyon TL olarak gerçekleşmiş, pazarlama giderleri 89 Milyon TL ama kabul edilebilir bir rakam altın gayrimenkul yılı için.

- Firmanın finansman gideri 2.160 Milyar TL olarak gerçekleşmiş, ayrıca geçmiş yıla nazaran %120 artmış, bu finansman gideri firmanın altın emlak yılında beyan ettiği rakamın %75’i oranındadır, eğer değerlemeden çıkan olumlu rakam kalemlere yazılmasa firma zarar açıklayabilirdi.

- Nakit akışı makul.

- Kambiyo kasasında sürekli eksi yönde ilerleyen bir durum vuku bulmuş, bu konuya firmanın gereken ehemmiyeti göstermediğini düşünüyorum, hele ki dolar bazlı artan inşaat maliyetlerini düşünürsek durumun ehemmiyeti daha doğru anlaşılacaktır.

Sonuç :

- Firma için geçtiğimiz yıl verimli bir yıl olmuş, özellikle yatırım amaçlı gayrimenkullerinde ciddi artış yaşandı.

- Ancak firma satışlarını doğru orantılı artıramamış, Mart/2022 mali tablolarında o anlamda da kıymetli artışlar meydana geleceğini düşünüyorum.

- Firma kambiyo kasasını mutlaka yakın takip etmeli, aksi taktirde kazanımlarını kaybedebilir.

- Firmanın finansman giderleri çok fazla, bu hesap kalemine de dikkat etmeli bir kaynak yaratmalı ve borçlarından kurtulmalı, oldukça kıymetli gayrimenkulleri var, buradan kaynak yaratması firmaya önümüzdeki süreçte oldukça faydalı olacaktır.

- Firma sektörün liderleri arasında ve marka değeri oldukça yüksek, bu avantaj firmanın sektörü için de çok önemli.

- Firmanın büyüme sorunu yok ancak karlılık noktasında önümüzdeki yıllarda sorun yaşayabilir, tabii gerekli önlemleri almazsa.

- Türkiye’nin ciddi bir inşaat tecrübesi var, özellikle konut noktasında firma oldukça donanımlı, bu ününü yurt dışında da daha aktif kullanmalı ve hem kendileri hem de ülkemiz için döviz üretmeli.

- Firma bunu başaracak her türlü donanıma ve üne sahip.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlanmayabilir.

Servet KÖKÇÜ