Anadolu Isuzu’nun temelleri 1965 yılında atılmıştır.

Çelik Montaj unvanı altında başlayan faaliyetlerin ilk aşamasında kamyonet ve motosiklet üretimi gerçekleştirilmiş; 1986 yılına kadar Skoda markalı kamyonet imalatı sürdürülmüştür.

Anadolu Isuzu bugünkü unvanını, 1983 yılında Isuzu Motors Ltd. ile varılan lisans anlaşması ile almıştır.

- 1984 yılında İstanbul Kartal Fabrikası’nda Isuzu araçların üretimine başlanmıştır.

- 1986 yılında Isuzu / Itochu / Anadolu Endüstri Holding arasında ortaklık anlaşmasının imzalanması, Otomotiv sektöründe ilk Türk/ Japon ortaklığı kurulmuştur.

- 1997 yılında şirket hisseleri Borsa İstanbul’da işlem görmeye başladı.

- 2003 yılında Avrupa Birliği’ne Otobüs ihracatına başlandı, ISO 9000:2000 kalite belgesi alındı.

- 2009 yılına gelindiğinde Türkiye’de Isuzu markası ile araç üretiminin 25. yılı kutlandı, Euro 4 emisyon sınıfındaki yeni otobüslerimiz Novo, Novo Lux ve Novo Ultra’nın tanıtımı yapıldı, Euro 4 emisyon sınıfındaki N Serisi araçlarımız NLR, NLR Long, NNR, NNR Long, NPR, NPR Long ve NPR HP’nin tanıtımı yapıldı, Anadolu Isuzu AR-GE Merkezi olmaya hak kazandı.

- 2014 yılında ilk yerli pick-up D-Max üretim bandından indirildi. Yeni 12 metrelik kent içi toplu taşıma aracı Citiport model otobüsün lansmanı yapılarak üretimine başlandı.

Yeni coğrafyalara, yeni iş kollarına ve yeni segmentlere odaklanan Anadolu Isuzu, 93 milyon Euro ihracat hacmi ile 2018’de son 24 yılın en yüksek yurt dışı satış seviyesine ulaştı. Anadolu Otomotiv Sanayi (AOS) markasının lansmanını gerçekleştirdi. Dünyanın en saygın tasarım ödüllerinden A’Design Award & Competition’da Visigo ile Platinum Award, Citiport ve Novociti Life ile Gold Award kazanarak, 3 ödülü Türkiye’ye getirdi. Anadolu Isuzu, Çek Tatra Grubu ile stratejik işbirliğine giderek savunma sanayi iş kolunda da Anadolu Savunma markası altında faaliyete geçti. Türk otomotiv sektörünün patent liderliğini elinde bulunduran Anadolu Isuzu 4×2 yerli üretim D-Max’i piyasaya sundu ve ilk elektrikli kamyonunun dünya lansmanını gerçekleştirdi.

Firma günümüzde de sektöründe oldukça iddialıdır, şehir içi ve şehirlerarası taşımacılıkta üretimlerine devam etmektedir Ayrıca teknolojiye ciddi yatırımlar yaparak elektrikli otobüs üretiminde bu iddiasını sürdürmekte ve ihracat alanında çalışmalarına hızla devam etmektedir.

Firmanın portföyünde bulunan araçlarını bazıları şunlardır;

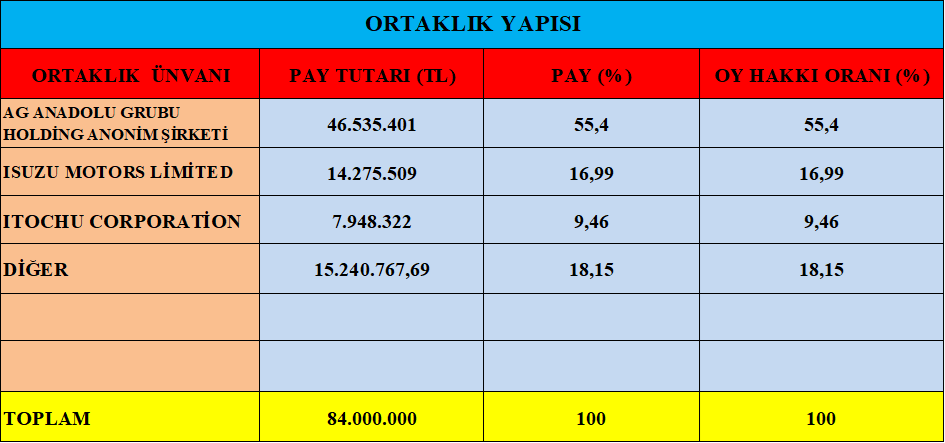

#ASUZU, Türkiye’nin en önemli kuruluşlarından olan ve borsamızda da işlem gören #AGHOL Anadolu Grubunun bir iştirakidir.

BIST Ana Pazarda #ASUZU koduyla işlem görmektedir.

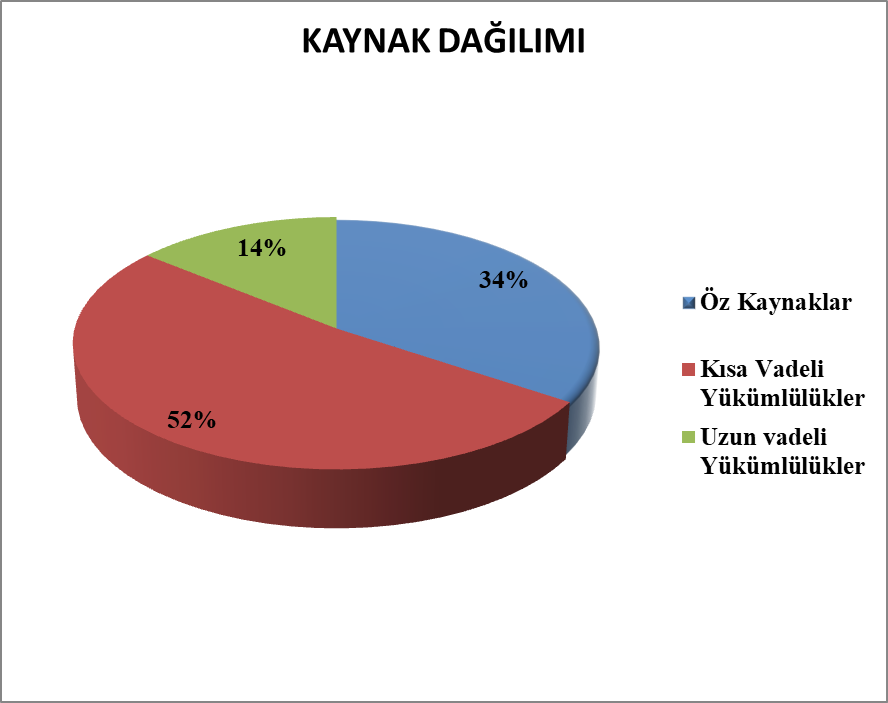

- Öz kaynak kullanımı istenen oranın altında.

- Kısa vadeli yükümlülükleri fazla ve dengesiz dış kaynak kullanımı var.

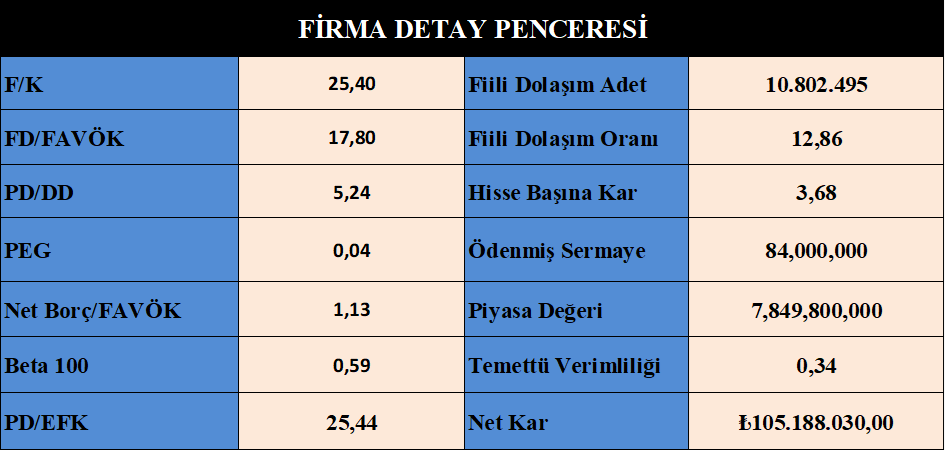

- Hisse fiyatı pahalı.

- Rasyoları olumlu.

- Oran analizleri olumlu.

- Endeksle hareket etmeye çalışıyor.

- Borçluluk kontrol edilebilir seviyede.

- Karlılık olumlu.

- Büyüme olumlu.

Bilanço Yorum :

- Firma temettü dağıtma kararı aldı.

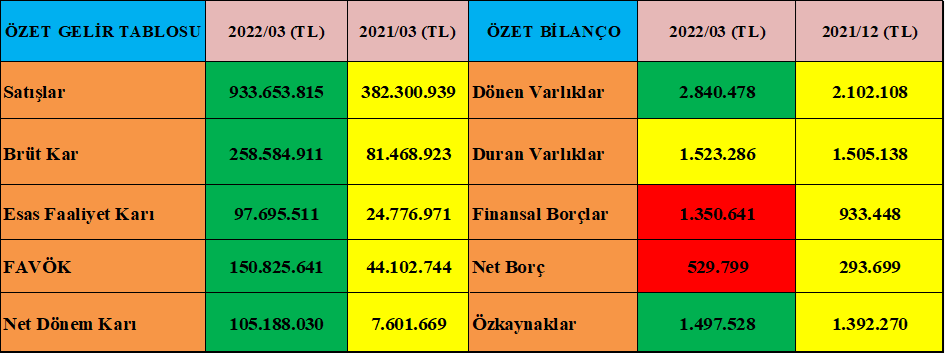

- Dönen varlıklarını ilk çeyrekte %40 arttırmış, gayet makul.

- Nakit değerlerini %10 arttırmış.

- Makul bir finansal yatırım yapmış, uzun zamandır mali tablolarında finansal yatırımı yoktu şirketin.

- Firmanın alacaklarında ilk çeyrekte nispi bir artış var.

- Firma makul seviyede hedge pozisyonu açmış, makul.

- Stoklarını %80 arttırmış, makul bir seviyeye taşımış, artış rakamı 317 milyon TL’dir.

- Mal alımı için 300 milyon TL peşin ödeme yapmış, makul.

- Duran varlıklarını nispi oranda arttırmış.

- Kısa vadeli yükümlülükleri %45 artmış buradaki rakam 670 milyon TL’dir. Bu rakamın 504 milyon TL’si yeniden borçlanmadır ve banka kredisidir, 148 milyonu uzun vadeli ödemelerin dönem ödemesidir. Kontrolsüz bir artış yaşanmış.

- Ticari borçlardaki artış %20’dir ve rakam olarak 214 milyon TL’dir ancak stoklarındaki 317 milyon artışla karşılaştırırsak kabul edilebilir. Bu borçlar için ayrılmış 97 milyon TL’de karşılık mevcut.

- Firmanın pazarlama giderleri ilk çeyrek için fazla.

- Firmanın ilk çeyrek karı gayet makul, 2021 yılında kazandığı paranın yarısını ilk çeyrekte kazanmış, tebrikler.

- Firma 38 milyon duran varlık alımı gerçekleştirmiş.

- Firma 2021 yılında artıda olan kambiyo kasasında eksi pozisyona gelmiş, 2021 son çeyreğinde 85 milyon TL para kazandığı kasasını yeniden artı pozisyona taşımalıdır, bu kalem firma için önemli bir pozisyondur.

- Nakit akışı olumlu.

Sonuç :

- Firma ülkemiz için üreten, istihdam yaratan ve vergi üreten ayrıca ihracat yapan önemli bir sanayi kuruluşudur.

- Geçtiğimiz 2021 senesinde otomotiv sektörü hem hammadde sorunu hem de emtiada ki artışlardan kaynaklı sorunlar yaşasa da büyümesini sürdürdü.

- Firma teknolojide kat ettiği yolla son zamanlarda isminden övgüyle söz ettiriyor, özel ürünler üretmekteler, özellikle elektrikli ticari araçlar noktasında.

- Yerli araç TOGG içinde ismi sıkça geçen firma ortaklarını heyecanlandırıyor.

- Firmanın ilk çeyrek için artan borçları dikkat çekiyor, ancak firmanın hedge pozisyonu ve 300 milyon TL mal alımı için peşin ödeme yapması borçlardaki artışın cevabı niteliğinde, ayrıca stoklarında da ciddi bir artış kayıt etmiş, bu durumda kabul edilebilir bir borçlanma olarak değerlendirebiliriz.

- Firmanın ilk çeyrek karlılığı dikkat çeken bir artısı, bundan sonraki dönemlerde de aynı hızla devam edeceğini düşünüyorum.

- Kambiyo kasasında da artıya geçmesi firma için önemli bir ayrıntıdır.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlanmayabilir.

Servet KÖKÇÜ