Türkiye bira sektöründe, tüm kategorilerde çarpıcı bir geçmişi ve Carlsberg ile 17 yılı aşkın süredir yakın işbirliği bulunan Türk Tuborg, yaptığı uluslararası ortaklıklar ile Türkiye bira pazarının en büyük oyuncularından biridir.

Türk Tuborg 1967 yılında İzmir-Pınarbaşı’nda kurulmuş ve 1969 yılından bu yana İzmir’deki tesislerinde bira ve malt üretiminin yanı sıra yurt dışından ithal etmekte olduğu bira markalarının distribütörlük faaliyetleri ile iştigal etmektedir.

Yılda 36 bin ton malt ve yaklaşık 579 milyon litre bira üretim kapasitesi ile entegre bir tesis olan Türk Tuborg fabrikası, Türkiye’nin en büyük bira fabrikalarından biridir.

Ürünlerin kalitesi Alman Saflık Yasası’na uygun olarak üretildiği bağımsız, tarafsız ve yetkin bir kurum olan Münih Teknik Üniversitesi Weihenstephan Biracılık ve Gıda Kalitesi Araştırma Merkezi tarafından onaylanmış ve belgelenmiştir.

Tuborg bira dünyada marka değeri çok yüksek olan Danimarka’lı bir şirkettir. Carlsberg bira firması da aynı ülkenin markasıdır, geçtiğimiz yıllarda Carlsberg, Tuborg birayı tüm haklarıyla satın aldı ve dünyanın en büyükleri arasına girdi, ancak Tuborg biranın bilinirliğini pazarda sonuna kadar kullanmaya devam etmektedir.

Kurumsal olarak yönetilen şirket Türk ekonomisine de ciddi katkı sağlamaktadır, hem istihdam noktasında hem de vergi üreten bir firma olarak ülkemizde görmek istediğimiz yabancı sermayenin bizzat tarifidir.

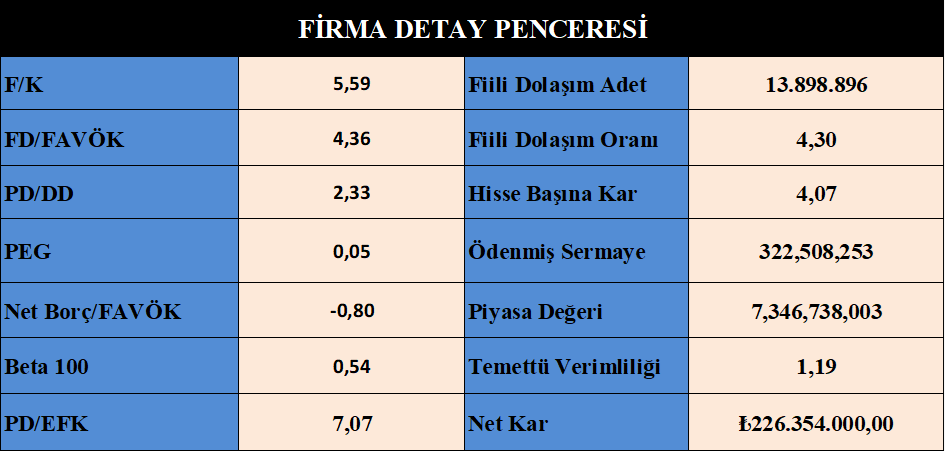

BIST Piyasa Öncesi İşlem Platformunda (PÖİ) #TBORG koduyla işlem görüyor.

Bu piyasada işlem görmesinin sebebi de 2020 yılında SPK’nın, borsaya kota olan şirketlerin borsaya arz ettikleri payın en az %5 olması kuralı getirmesi sebebiyledir.

Bu anlamda ayrıca ayrıntılar var ama başka bir konu olduğundan burada anlatmayalım.

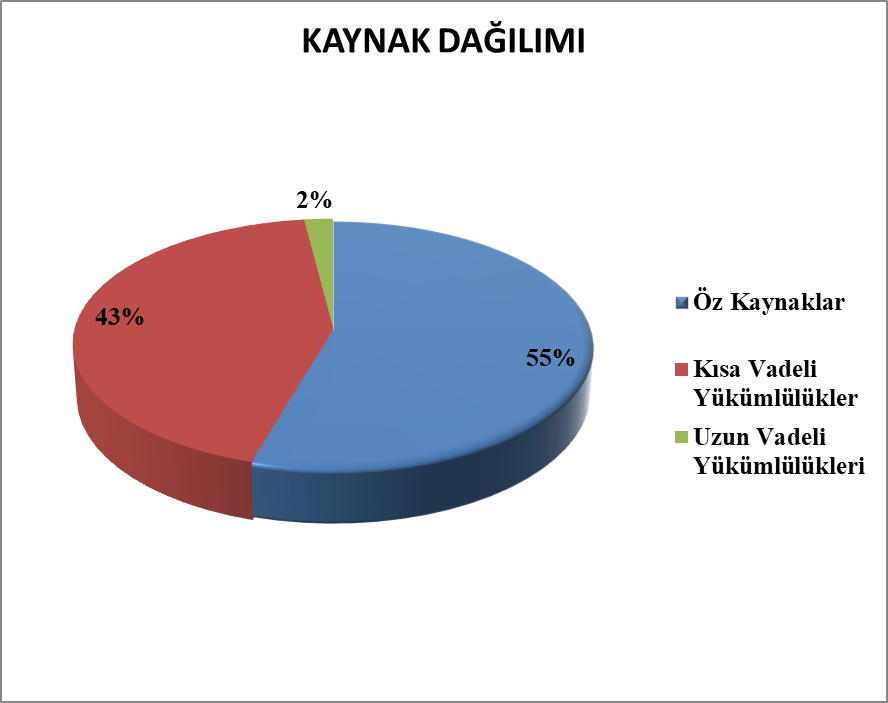

- Öz kaynak kullanımı makul.

- Dış kaynak kullanımı daha makul olmalı.

- Hisse fiyatı makul.

- Rasyoları vasat.

- Oran analizleri sektörüne baz vasatın üstünde.

- Büyüme makul.

- Karlılık makul.

- Endeksle hareket etmiyor.

- Borçluluk makul ve kontrol edilebilir.

Bilanço Yorum :

- Firma Temmuz/2022’de dağıtılmak üzere, 800 milyon TL temettü dağıtma kararı almıştır.

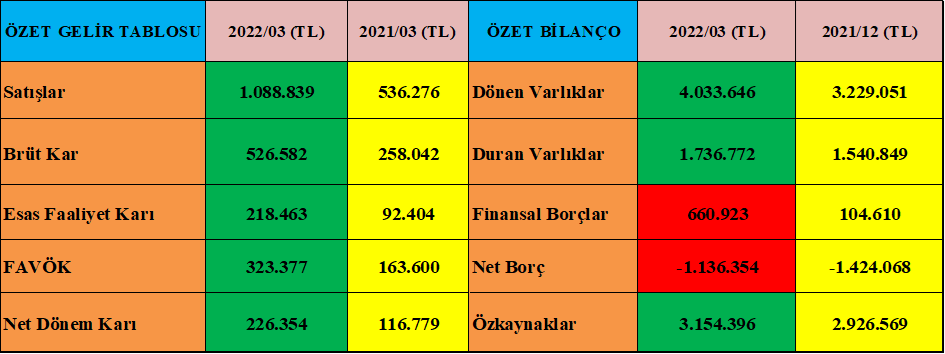

- Firma dönen varlıklarını geçen yılın aynı dönemine göre %105 arttırmış, rakam 2,138 milyar TL’dir.

- Nakit değerlerini %130 arttırmış, rakam 887 milyon TL.

- Finansal yatırımlarını %50 arttırmış, 100 milyon TL, nakit değerlerin altındadır bu kalem.

- Ticari alacakları %95 artmış, rakam 470 milyon TL.

- Stoklarını %200 arttırmış, rakam 623 milyon TL, makul.

- Peşin ödenmiş giderlerini 55 milyon TL arttırmışlar.

- Dönen varlıklardaki artış üstteki 4 kalemden geliyor, finansal yatırımlar nakit değerlerin içerisinde.

- Duran varlıklarını geçen yılın aynı dönemine %40 artırmış, rakam 480 milyon TL’dir.

- Bu artışın tamamı duran varlık alımlarından, yeni yatırımlardan ve peşin ödenmiş giderlerden geliyor, makul.

- Kısa Vadeli Yükümlülükleri geçen yılın aynı dönemine göre %145 artmış, rakam 1,4 milyar TL’dir.

- Banka kredisi kullanılmış 508 milyon TL.

- Ticari borçları %150 artmış, rakam 435 milyon TL’dir.

- Diğer kısa vadeli yükümlülükleri 255 milyon TL artmış, %50.

- Diğer borçları %150 artmış, 62 milyon TL.

- Kısa vadeli karşılıkları da 75 milyon arttırmış.

- Kısa vadeli yükümlülüklerde ki artış üstteki 5 kalemden geliyor.

- Uzun Vadeli Yükümlülüklerinde bir değişiklik yok, toplamı 116 milyon TL ve bunun 52 milyon TL’si çalışanlara ayrılmış karşılıktır. Geriye kalanı ise kiralama borçlarıdır.

- Firmanın varlıklarındaki toplam artış 2,620 milyar TL’dir. Kaynak kullanımında ki artış ise 1,4 milyar TL’dir, yani firma 1,2 milyar TL civarında reel büyüme yaşamıştır, makul bir oran.

- Ayrıca firmanın toplam borçlarındaki artış 1.4 milyar TL iken, firmanın kasasındaki nakit değerleri ve stok seviyesi 1.5 milyar TL artmıştır, dolayısıyla kabul edilebilir bir borçlanmadır.

- Firma öz kaynaklarını %120 arttırmış, rakam 1,2 milyar TL’dir, makul.

- Firma satışlarını, brüt karlarını, esas faaliyet karlarını %100 oranında orantılı olarak arttırmış, dolayısıyla geçen yılın aynı dönemine göre net karını da %95 oranında arttırarak 226 milyon TL olarak gerçekleştirmiş.

- Firmanın kambiyo kasasında oldukça makul bir artı pozisyonu var, geçen yıl bu kasadan elde ettiği net gelir 438 milyondur, bu ilk çeyrekteki kambiyo karı ise 106 milyon TL’dir. Bu arada henüz çevrime konu olmayan fark ise 800 milyon TL civarındadır, tebrikler.

- Nakit akışı olumlu.

- Bu arada henüz dağıtılmamış olan temettü firmanın kasasında hazır değerlerde beklemektedir, bu para da döviz olarak beklemektedir.

Sonuç :

- Firma yabancı bir firma olup ülkemizde faaliyet gösteren kurumsal bir şirkettir ve dünyanın en büyük alkollü meşrubat üreticilerinden birisidir.

- Kurumsal olmanın avantajlarını sonuna kadar yaşayan firmanın her anlamda orantılı ve istikrarlı bir büyüme ve karlılık trendi var ve bu trend son derece sağlıklı çalışıyor.

- Duygusal olmayan kararlar almışlar ve sonuçta muazzam bir kar yazmışlar, döviz pozisyonu açmanın bilançoda ki olumlu etkisini bu firmada da görüyoruz, bu çeyrekte ettiği kar 226 milyon TL iken bu karın 106 milyon TL’si kambiyo kasasından geliyor.

- Firmanın bu istikrarlı yükselişini sürdüreceğini düşünüyorum.

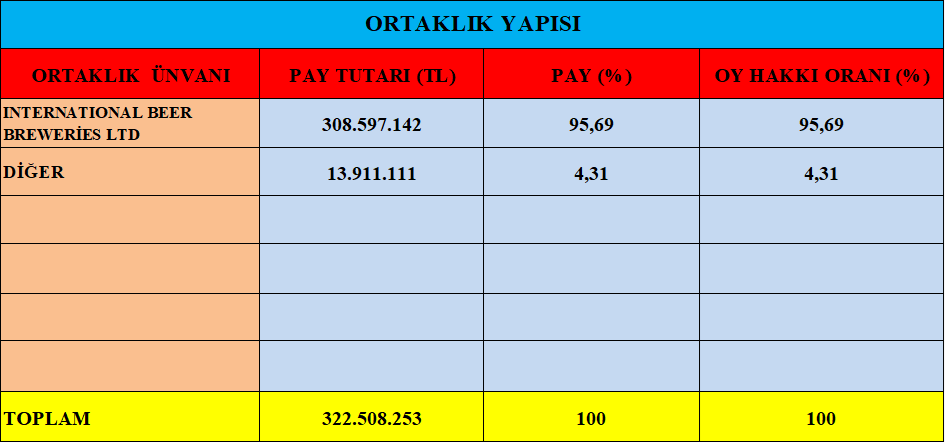

- Halka açıklığı noktasında %5 altında olması münasebetiyle PÖİP’te işlem gören firmanın şu anda halka açıklığı %4,31’dir, yani 0,69 oranın da daha pay arz eder ve %5 üzerine çıkarsa firma hak ettiği pazarda işlem görecektir.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlanmayabilir.

Servet KÖKÇÜ