Kütahya Porselen, 1970 yılında temelleri atılan, 1984 yılında %75’i gruba geçmiş, %25 hissesi de halka açık olarak İMKB de işlem görmekte olan bir firmadır.

KÜTAHYA PORSELEN, porselen yemek takımları, seramik ve cam dekoratif ev eşyaları, ambalaj malzemeleri, yer ve duvar karoları üretimi ile iştigal eden bir şirkettir.

Şirket, iç mekan yüzeyi toplam 160.000 metrekare olan altı fabrika işletmektedir.

Ürün portföyü yemek, kahve ve çay takımları, bardaklar, fincanlar, şekerlikler, meyve kaseleri, dekoratif kaseler, duvar tabakları, mumluklar, vazolar ve saatler içermektedir. Şirketin ürünleri hem evlere hem otellere göre uyarlanmaktadır.

KÜTAHYA PORSELEN ürünlerini başta Birleşik Devletler ve Avrupa Birliği ülkeleri olmak üzere 52 ülkede 114 noktaya ihraç etmektedir.

Şirketin porselen üretimi ile uğraşan Ankara Porselen A.Ş. adında bir iştiraki vardır.

Özelleşme sonrasında, finansman-yatırım eksikleri tamamlanmış ve teknik anlamda büyük atılımlar yapılıp, Ar-Ge birimi oluşturulmuştur. Böylece kalitesini sürekli iyileştirerek, Avrupa’nın 300 yılda ulaştığı kalite seviyesine 30 yılda ulaşmayı başarmıştır.

Yalnızca porselen üretiminde değil porselen makineleri üretiminde de uzmanlaşmıştır. Anahtar teslim fabrika yaparak, know-how verme yeteneğine sahiptir.

1990’lı yıllarda başlayan atılımı ile bugün 52 ülkede Kütahya Porselen ürünleri tüketicilere ulaşmaktadır. Kalite beklentisi ve satın alma gücü yüksek Avrupa Birliği ülkelerinin yanı sıra, ABD, Kanada, Japonya gibi dev pazarlara ürün sunmaktadır.

Türkiye’de ise 35 mağazası ile 6 bin noktada tüketicisiyle buluşan Kütahya Porselen, yalnızca porselen yemek takımlarıyla değil, porselen obje ve sofra tasarım aksesuarları ile de müşteri odaklı çalışmalarının ürünlerini yansıtmaktadır.

BIST100 Yıldız Pazarda #KUTPO koduyla işlem görmektedir.

- Öz kaynak kullanımı makul.

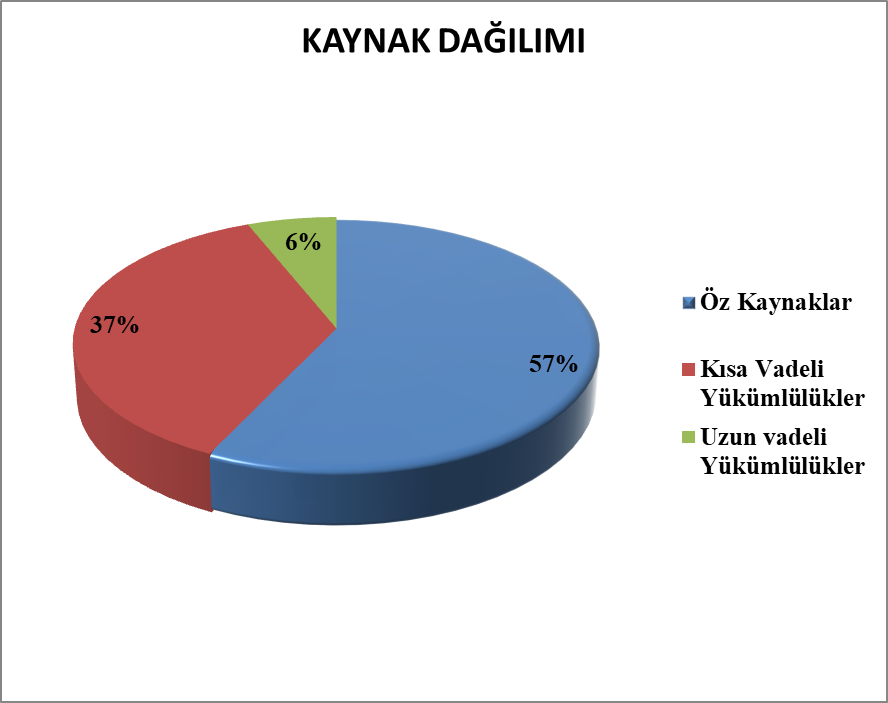

- Dış kaynaklar fazla değil ama dengesiz dağılmış.

- Hisse fiyatı pahalı.

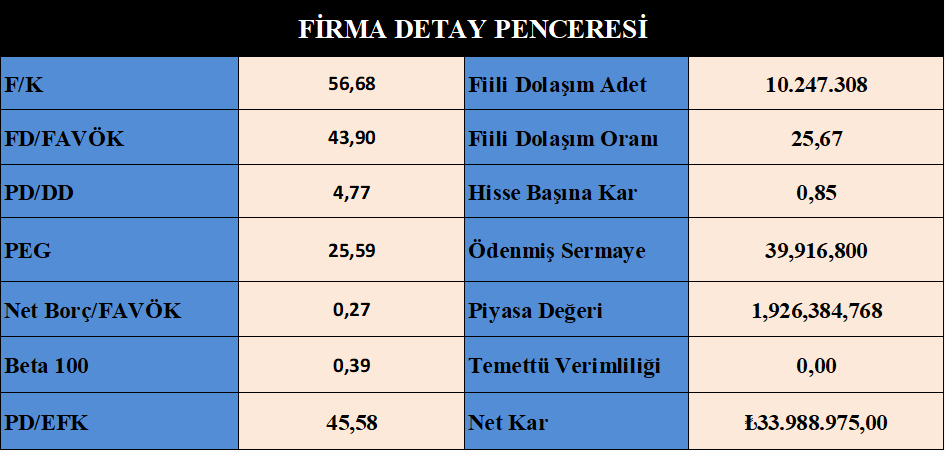

- Rasyoları vasat.

- Oran analizleri sektörüne baz vasat.

- Endeksle hareket etmiyor.

- Büyüme makul.

- Karlılık vasat.

- Borçluluk kontrol edilebilir sınırlar içerisinde.

Bilanço Yorum :

- Dönen varlıklarını %110 arttırmış.

- Ticari alacaklarını ve stoklarını arttırmış, stoklar makul seviyede.

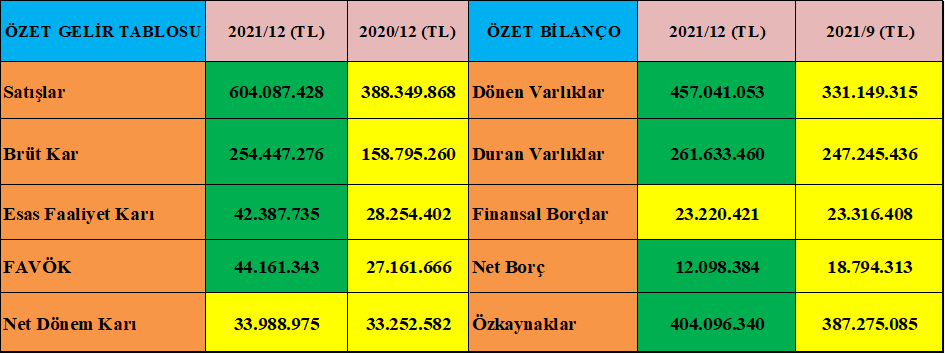

- Duran varlıklarında kayda değer bir gelişme yok.

- Kısa vadeli yükümlülükleri %165 artmış, rakam olarak 162 milyon TL.

- Ticari borçlarındaki artış 70 milyon TL, ertelenmiş müşteri sözleşmelerinden gelirlerden dolayı da 77 milyonluk bir artış var dolayısıyla kısa vadeli borçlardaki artışın 147 milyonu bu kalemlerden geliyor, banka kredisi veya yeniden borçlanma değil.

- Firma 53 milyon TL duran varlık yatırımı yapmış.

- Nakit akışı vasat.

- Kambiyo kasası artıda.

Sonuç :

- Firma dünyaca bilinen bir Türk markasıdır.

- Ülkemiz içinde önemli bir kuruluş ve değerdir, geniş ürün yelpazesi ve zamanın önünde tasarımlarıyla büyümeye devam etmektedir.

- Firma yeni bir yatırım yapmış, yeni yatırımda firma karlılıklarına olumlu katkı sağlayacaktır.

- Firmanın karlılık ile ilgili sorunu var ama çözecektir

- Firma değerleme yaptırmamış, bu yıl yaptıracağını düşünüyorum, şu anda pahalı olan hisse fiyatı da daha makul seviyelere gelecektir.

- Firmanın Satışları-Brüt Karları ve Faaliyet Karları eşit sayılabilecek oranda artarken dönem karı için aynı durum vuku bulmamış.

- Firmadan 2022 yılı sonunda ciddi bir kar büyümesi bekliyorum.

- Firmanın kambiyo kasası artıda, buradan 15 milyon TL kadarda kar yazmış, makul.

- Nakit akışı vasat.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlanmayabilir.

Servet KÖKÇÜ