OYAK Maden Metalürji şirketlerinden biri olan İsdemir, ülkemizin kuruluş tarihi itibari ile üçüncü, uzun ürün üretim kapasitesine göre en büyük entegre demir ve çelik fabrikasıdır.

İsdemir, 2008 yılında devreye aldığı 3,5 milyon ton/yıl sıcak haddeleme kapasitesi ile de Türkiye’nin uzun ve yassı ürün üreten tek entegre tesisi.

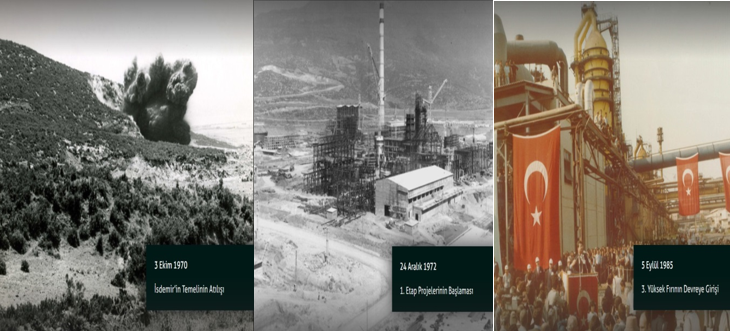

İsdemir, 3 Ekim 1970 tarihinde Türkiye’nin güneyinde Akdeniz kıyısında, İskenderun’a 17 km mesafede, Payas (Yakacık) yöresinde kuruldu.

Kurulduğu tarihte sosyal tesisleri ile birlikte toplam 16,75 milyon m2 alan (fabrika alanı 6,8 milyon m2) üzerine kuruldu.

1975 yılında 1,1 milyon ton/yıl çelik blum üretim kapasitesi ile işletmeye alınan İsdemir’in üretim kapasitesi, yapılan I. tevsiatla 1985 yılından itibaren 2,2 milyon ton/yıl üretim kapasitesine çıkarıldı.

Uluslararası kalite standartlarında pik, blum, kütük, inşaat çelikleri gibi uzun ürün üretilmesi amacıyla kurulan İsdemir’de kok – sinter – yüksek fırın – çelikhane – sürekli döküm ve sıcak haddeleme prosesleriyle üretim yapılıyor.

Ürünler iç piyasanın yanı sıra başta Güney Avrupa ve Orta Doğu ülkeleri olmak üzere tüm dünya ülkelerine ihraç ediliyor.

İsdemir’de, yapılan Modernizasyon ve Dönüşüm Yatırımları (MDY) ile uzun ürünlerin yanı sıra Ağustos 2008’den itibaren yassı ürün üretimine de başlandı.

Türkiye çelik sektörünün gelişimi açısından hayati önem taşıyan yassı ürün üretim kapasitesinin artırılmasında önemli bir rol oynayan İsdemir’de kütük, kangal, sıcak rulo, slab ve pik demir üretiliyor.

Bu ürünlerin yanı sıra kok kömürü, oksijen, azot, argon, amonyum sülfat, granüle cüruf, katran ve benzol gibi yan ürünler de elde ediliyor.

İsdemir hisselerinin tamamı Özelleştirme İdaresi Başkanlığı tarafından, 31 Ocak 2002 tarihli Hisse Devir Sözleşmesi ile yassı üretime geçilmesine yönelik yatırımların yapılması şartı ile Erdemir’e devredildi.

OYAK’ın Erdemir’i satın alması ile birlikte; 27 Şubat 2006 tarihinde İsdemir, OYAK çatısı altında faaliyet göstermeye başladı.

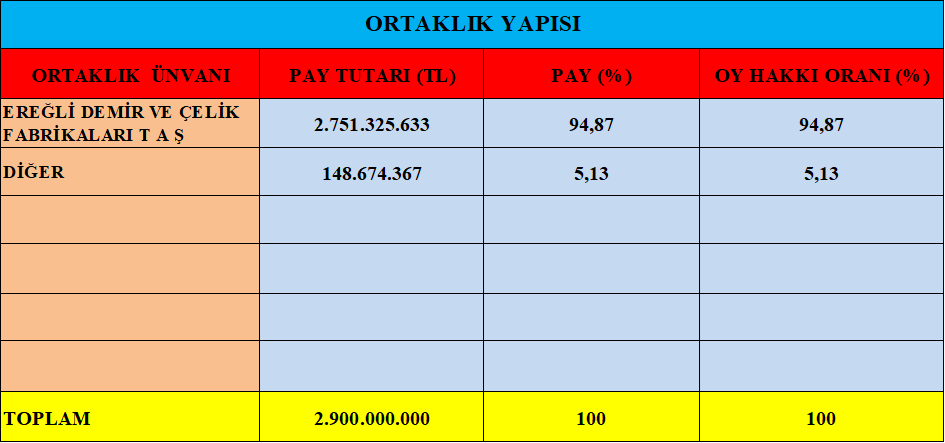

Hâlen İsdemir hisselerinin %94,87’si Erdemir’e, %5,13’ü ise diğer sahiplere aittir.

Sürekli gelişmeyi, yeni teknolojiler kullanarak çevreye olan duyarlılığı ile ürün ve hizmetlerde fark yaratmayı ana ilke kabul eden İsdemir’de, 2004 yılı içerisinde başlayan Modernizasyon ve Dönüşüm Yatırımları (MDY) tamamlanarak başlangıçta 2,2 milyon ton/yıl olan sıvı çelik kapasitesi 5,3 milyon ton/yıl seviyesine çıkarıldı.

Ayrıca kurulu tesislerinde 3.5 milyon ton/yıl yassı ürün, 0.6 milyon ton/yıl kangal ve 2.5 milyon ton/yıl kütük nihai mamul üretim kapasitesine sahip.

Bugün İsdemir, ülkemizin aynı zamanda yassı ve uzun ürün üretebilen tek entegre yassı çelik üreticisi konumunda bulunuyor.

50 yıllık geçmişiyle ülkemize değer katan firmanın tarihsel gelişimi aşağıdaki gibidir;

ISMDR, borsamızda işlem gören #EREGL Ereğli Demir Çelik A.Ş’nin bünyesinde bulunmaktadır.

BIST50 Yıldız Pazarda #ISDMR koduyla işlem görmektedir.

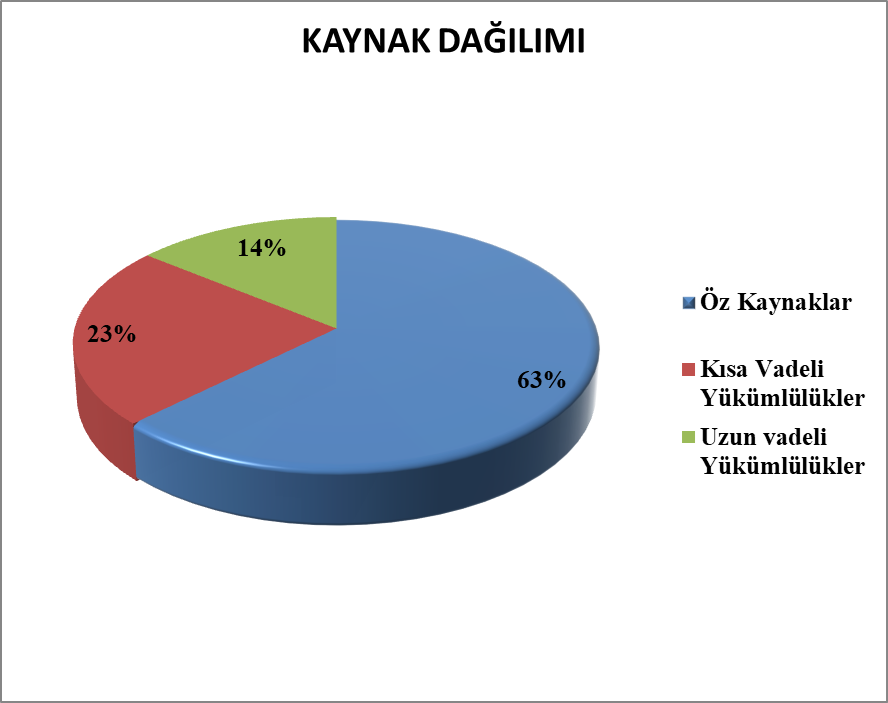

- Öz kaynak kullanımı makul.

- Dış kaynak kullanımı dengeli.

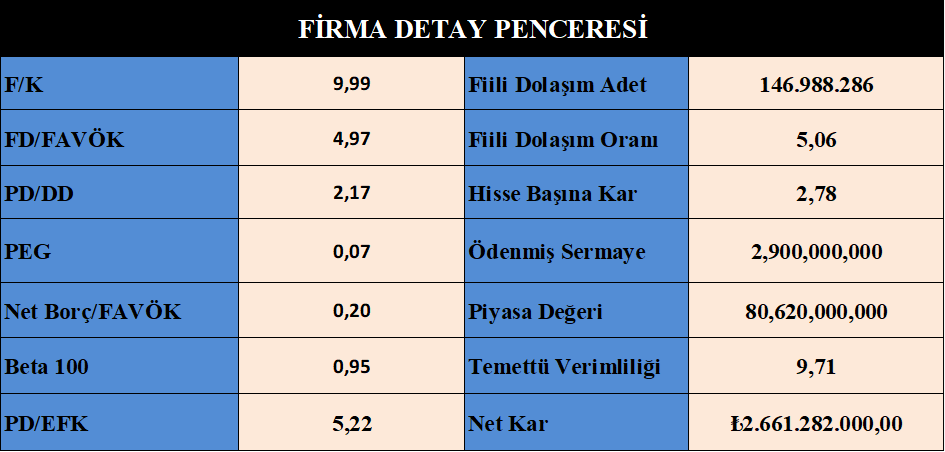

- Hisse fiyatı pahalı değil.

- Rasyoları vasat.

- Oran analizleri sektörüne baz makul.

- Endeksle hareket ediyor.

- Borçluluk kontrol edilebilir seviyede.

- Büyüme makul.

- Karlılık makul.

Bilanço Yorum :

- Firma Mart/2022’de temettü dağıttı.

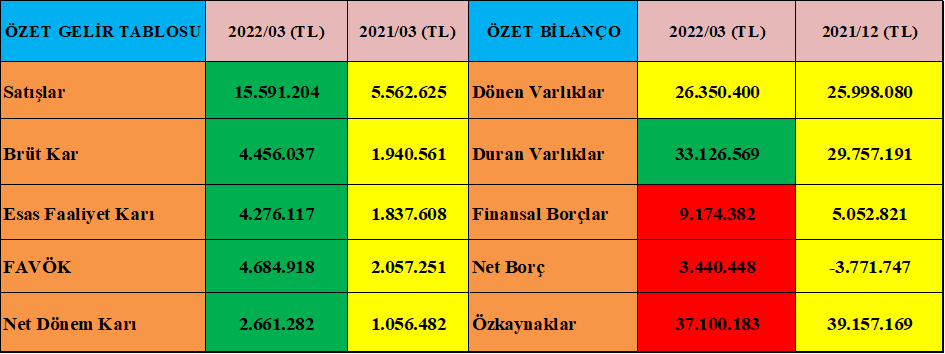

- Geçen yılın aynı dönemine göre dönen varlıklarını %120 arttırmış, rakam olarak 14 milyar TL’dir, makul.

- Geçen yılın aynı dönemine göre, Ticari alacaklarını %150 arttırmış, rakam olarak 3.1 milyar TL’dir.

- Geçen yılın aynı dönemine göre, stoklarını %180 arttırmış, rakam olarak 11.5 milyar TL’dir.

- Dönen varlıklarını %800 arttırmış, rakam olarak 5.1 milyar TL’dir.

- Bu arada diğer alacaklarını da %95 azaltmış, rakam olarak 4.5 milyar TL’dir

- Geçen yılın aynı dönemine göre duran varlıklarını da %90 arttırmış, rakam olarak 16 milyar TL’dir.

- Bu artışın 2.8 milyar TL’si duran varlık alımlarından, 10.5 milyar TL’si yeniden değerlemelerden gelmektedir.

- Kısa vadeli yükümlülükleri %245 artmış, rakam olarak 9.7 milyar TL’dir. Bu artışın 5.8 milyar TL’si banka kredilerindeki artıştan geliyor.

- Ticari borçları %110 artmış, rakam olarak 2.4 milyar TL’dir.

- Diğer artışta vergi yükümlülüğünden kaynaklı rakam 1 milyar TL’dir.

- Uzun vadeli yükümlülükleri de geçen yılın aynı dönemine göre, %125 artmış, rakam 4.8 milyar TL’dir.

- Artışın 1.7 milyar TL’si banka kredilerinden geliyor, 3.2 milyar TL’si de ertelenmiş vergi yükümlülüğünden geliyor.

- Geçen yılın aynı dönemine göre öz kaynaklarını %70 arttırmış, rakam olarak 15.1 milyar TL’dir, makul.

- Geçen yılın aynı dönemine göre karlılık %150 artmış, dolayısıyla dolar bazında da karlarını arttırmış, gayet makul.

- Firma satışlarını geçen yılın aynı dönemine göre %200 arttırmış, makul.

- Genel yönetim giderleri ve pazarlama giderleri %100’ün üstünde artmış.

- Firmanın ilk çeyrekteki finansman gideri 327 milyon TL’dir.

- Firma 8.6 milyar TL temettü dağıtmış, firma ilk çeyrekte 4.6 milyar TL borçlanmış, ancak kredi ödemesi 600 milyon TL ödenmiş, yani 4 milyar TL yeni borçlanma ilk çeyrekte banka kredisi olarak gelişmiş, bu durumda temettü ödemelerinin yarısı kredilerden gerçekleşmiş.

- Firmanın kambiyo kasası artıda ve ilk çeyrekte bu kasadan 1 milyar kar yazmış, 2021 dönemimde kambiyo kasasından yazdığı kar ise 8.6 milyar TL’dir, firmanın 2021 yılında ki karı ise 6.4 milyar TL’dir, eğer kambiyo pozisyonu olmasa firma faaliyetlerinden zarar etmiş olacaktı.

- Kambiyo kasasının önemi bu analizde daha doğru anlaşılmıştır sanırım.

- Nakit akışı bu dönem için olumsuz ancak 8.6 milyar TL temettü dağıtımını da düşünürsek, kabul edilebilir bir durum.

Sonuç :

- Firma dev bir sanayi kuruluşudur ve ülkemiz içinde son derece kıymetlidir.

- Arkasında OYAK grubu bulunan firma kurumsal olarak yönetilmektedir.

- Sürekli yatırımlarına devam eden firma aynı zamanda açık denizlere limanı olan dev bir arazi üzerinde kuruludur.

- Firmanın satışlarında ki ve dönem karındaki artış çok makul, istikrarlı devamı önemlidir.

- Firma bunun yanı sıra temettü dağıtmıştır ve bu durum mali tablolarında tahribatta yaratmamış.

- Firmanın alt yapısı, makine parkı ve limanı ve lokasyonu firmaya her daim avantaj sağlayacaktır.

- Firma ihracat noktasında da iddialıdır ve özel ürünlerle ülkemizin coğrafyasına hizmet vermektedir.

- Firmanın mali verilerinde bir sorun yok, borçlulukta artış var ancak TL kredi kullanan firmanın stoklarındaki artış enflasyondan kaynaklı çok daha yüksektir.

- Firmanın kambiyo kasasında ciddi bir rakam artı pozisyondadır ve şu anda 6 milyar TL olumlu değerlemesi mevcuttur.

- Firmanın önümüzdeki dönemde de hem büyümesini hem de karlılığını büyüteceğini düşünüyorum.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlanmayabilir.

Servet KÖKÇÜ