HEKTAŞ; 1956 yılında çoğunluğunu doktorların oluşturduğu, kimyagerler, eczacılar ve ziraat mühendislerinin birleştirdikleri tasarrufları ile beşeri ilaç üretimi ve pazarlaması için Adana’da kurulmuştur.

Kurulduğu günün koşulları altında yerli ve yabancı büyük firmaların beşeri ilaç sektöründe yüksek pazar paylarına sahip olması nedeni ile esas faaliyet alanı olan tarım ilaçları üretimi ve pazarlamasına yönelmeye karar vermiş ve bu kapsamda 1962 yılında İstanbul Cevizli’ deki ilk üretim tesisini kurmuştur.

Bugün bünyesinde; otomotiv, çimento, maden, enerji, kimya, finans ve hizmet sektörlerinde faaliyet gösteren 90’a yakın şirketi ve yaklaşık 30 bin çalışanı ile Türkiye’nin en büyük sanayi gruplarından biri olan #OYAK, 1963 yılında HEKTAŞ’ın ortakları arasına girmiş ve 1981 yılında %53,8 hisse ile en büyük ortak durumuna gelmiştir.

OYAK’ın ortaklığı sonrası HEKTAŞ 1981 yılında halka açılmış, 1986 yılında hisse senetleri İstanbul Menkul Kıymetler Borsası’nda işlem görmeye başlamıştır.

Yıllar itibariyle HEKTAŞ’ın sektöründe büyümesiyle Cevizli’de bulunan fabrika ihtiyaçlara cevap verememeye başlamış, bu nedenle 1991 yılında Gebze Organize Sanayi Bölgesi içinde yapımı tamamlanan yüksek kapasiteli modern tesise geçilmiştir.

HEKTAŞ uzun yıllar tarım sektöründe yaptığı çalışmalar neticesinde elde ettiği marka bilinirliği, sektör liderliği, yaygın satış ve dağıtım ağından aldığı güçle 2005’de hayvan sağlığı, 2017’de ise bitki besleme ve tohum bölümlerini oluşturmuştur.

Şirketin ürün portföyünde, ülkemizin ekolojik yapısına ve ürün çeşitliliğine uygun 250’den fazla bitki koruma ve bitki besleme ürününün yanı sıra 30’a yakın hayvan sağlığı ilacı ve yem katkı ürünü bulunmaktadır.

Bu sayede tarım ilaçları sektöründe en geniş ürün yelpazesine sahip lider bir kuruluştur, firmanın ürettiği ürünlerin bazıları aşağıdaki gibidir;

Şirketimiz ürünlerinin pazarlama ve satış faaliyetleri 6 ilde bulunan bölge müdürlükleri tarafından sağlanmaktadır.

Yenilikçi ilaçların ürün portföyüne eklenmesi için araştırma ve geliştirme faaliyetleri kapsamında, formülasyon geliştirme çalışmaları büyük önem taşımaktadır.

HEKTAŞ; ilaç üretiminin yanında dünyanın önde gelen bitki koruma şirketleri ile de stratejik ortaklıklar kurmuştur.

HEKTAŞ; ISO:9001:2015 Kalite Yönetim, ISO 14001:2015 Çevre Yönetim ve ISO 27001:2013 Bilgi Güvenliği Yönetimi Sistem Belgelerine sahiptir.

BIST30 Yıldız Pazarda #HEKTS koduyla işlem görmektedir.

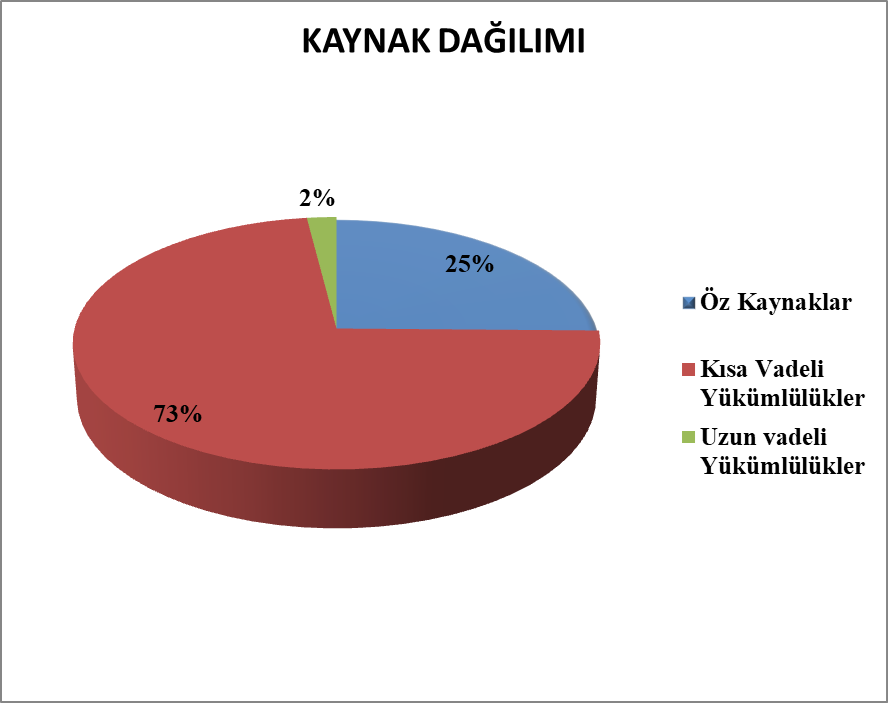

- Öz kaynak kullanımı istenen oranın altında.

- Kısa vadeli yükümlülükleri çok fazla.

- Dış kaynak kullanımı dengesiz.

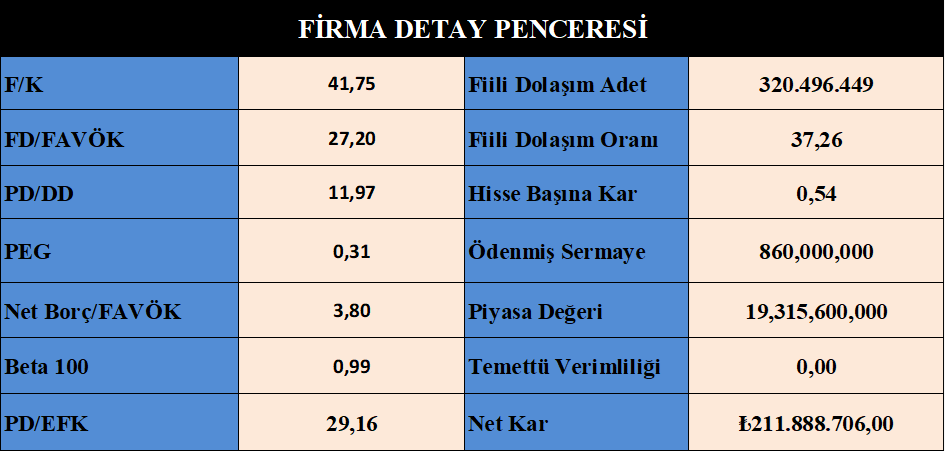

- Hisse fiyatı pahalı.

- Rasyoları olumlu.

- Oran analizleri sektörüne baz vasatın altında.

- Endeksle hareket ediyor.

- Büyüme makul.

- Karlılık makul.

- Borçluluk kontrol edilebilir seviyelerin üzerine çıkmak üzere.

Bilanço Yorum :

- Firma Nisan/2021’de hem bedelli hem bedelsiz yaptı, işlemler şu şekildedir;

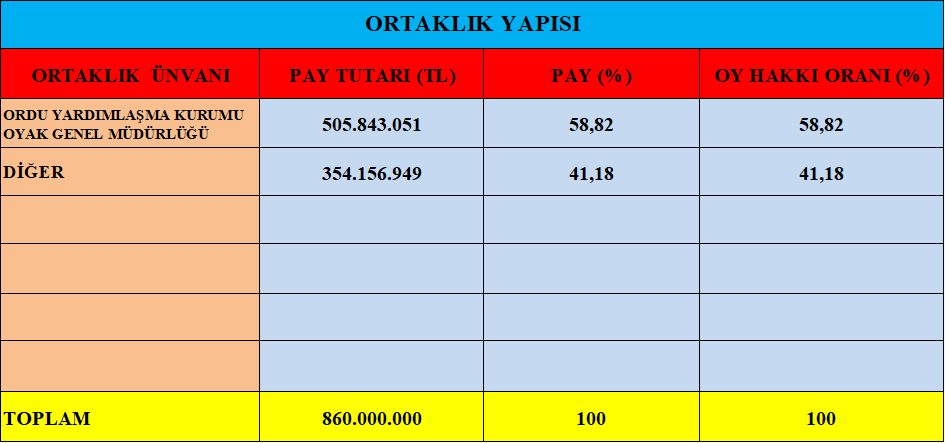

- 227.571.100.14 TL olan mevcut sermayesini 860.000.000 TL’ye çıkartarak, dağıtılmamış olan 232.428.899.860 TL dağıtılmamış karlarından Bedelsiz Pay Dağıtımı yapmıştır. Oran olarak %102,13462’dir. Yani firma temettü dağıtmak yerine nakit parayı kasasında tutarak, temettü yerine aynı oranda bedelsiz pay dağıtımı yaptı.

- Firma bedelliyi de yine mevcut sermayesi olan 227.571.100,14 TL üzerinden %175,76924 arttırarak 400 milyon TL’lik bedelli sermaye artırımı yaparak, mevcut sermayesini 860 milyon TL olarak kayıt etti.

- Bulunduğumuz 2022 senesinde de yine hem bedelli hem de bedelsiz yapmak için 15 Nisan 2022’de SPK’ya başvuru yaptı. Bu başvurunun detayları da şu şekildedir;

- Firma 1.000.000.000 TL olan kayıtlı sermaye tavanını 3.000.000.000 TL’ye çıkarmak için 15 Nisan 2022’de SPK’ya başvurdu.

- Yine aynı tarihte hem bedelli hem de bedelsiz yapmak için SPK’ya başvuru yaptılar, bu başvurunun onaylanması durumunda neler olacağının detaylarını aşağıda anlatalım.

- Firma, mevcut sermayesi 860.000.000 TL üzerinden %44,18604 oranla, Geçmiş Yıllar Karları olan 380.000.000 milyon TL karşılığında Bedelsiz Pay Dağıtımı yapılacaktır. Yani firma kar ettiği rakamı temettü olarak ortaklarına dağıtmak yerine nakit parasını kasasına koyarak işletme sermayesini güçlendirmeyi hedefliyor.

- Bedelli sermaye Artırımı ise, kayıtlı sermaye tavanının 3 milyar TL’ye çıkarılması sonrasında, 860.000.000 milyon TL olan mevcut sermayesi üzerinden %150,0000 Rüçhan Kullanım hakkıyla 1.290.000.000.000 TL’lik Bedelli Sermaye Artırımı yapmayı planlıyorlar.

- Karmaşık gibi dursa da firmanın amacı karlarını dağıtmak yerine bedelsiz veriyor, ayrıca işletme sermayesini arttırmak için bedelli yapıyor, şimdi mali tablolarını inceleyip sonuç bölümümüzde durumu özetleyelim.

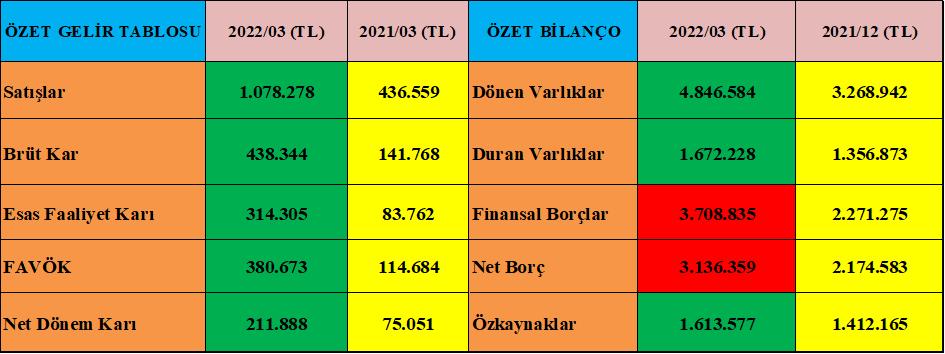

- Firmanın Nisan/2021’de yaptığı bedelli sermaye artırımının mali tablolarda olumlu etkilerini görüyoruz.

- Dönen varlıklarını geçen yılın aynı dönemine göre %135 arttırmış, buradaki rakam 2.8 milyar TL’dir.

- Bu artışın bir ayağı nakit değerlerini %130 arttırmış.

- Firmanın ticari alacakları geçen yılın aynı dönemine göre %130 artmış, artış rakam olarak 1.2 milyar TL’dir. Artan maliyetlerin etkisini düşünürsek kabul edilebilir.

- Firma türev araçlarını da %200 arttırmış, rakam 120 milyon TL’dir.

- Stoklarını geçen yılın aynı dönemine göre %210 arttırmış, rakam 1.1 milyar TL’dir. oldukça makul seviyelere çıkmıştır.

- Dönen varlıklardaki artışın büyük bölümü Stoklar-Ticari Alacaklar ve Türev Araçlardan gelmektedir.

- Duran varlıklarındaki artış %180 oranındadır, rakam olarak 1 milyar TL’dir.

- Firma maddi duran varlık yatırımı yapmış, 780 milyon TL, bu rakamın 148 milyon TL’si ilk çeyrekte aktarılan kaynaktır. Dolayısıyla duran varlıklardaki artışın önemli bölümü bu kalemden gelmekte. Artışın kalan kısmı maddi Olmayan Duran Varlıklar ve Şerefiyeden gelmektedir, makul bir tablo.

- Kısa Vadeli Yükümlülükleri geçen yılın aynı dönemine göre %180 artmış bu rakam 3 milyar TL’dir. İlk çeyrekteki artış ise %55’tir, borçluluk hızlıca artmaya devam ediyor.

- Yeniden borçlanma ile Banka Kredisi olarak büyüyen borç rakamı 2.2 milyar TL’dir, olumsuz ve riskli bir görüntü vuku bulmuş. Üstelik bedelli sermaye artırımı yapılarak 400 milyon nakit ve dağıtılmayan karlardan da bedelsiz pay dağıtılarak 232 milyon TL olmak üzere toplam 632 milyon TL’de kaynak yaratılmışken.

- Ticari borçları da geçen yılın aynı dönemine göre %190 arttırmış, artan maliyetlerin daha üstünde bir artış gerçekleşmiş, bu rakam 600 milyon TL’dir. Kontrolsüz bir borçlanma olmuş.

- Uzun vadeli yükümlülüklerinde ilk çeyrekte %70’lik bir artış var rakam olarak 76 milyon TL’dir, zaten dış kaynak kullanımında uzun vadeli yükümlülüklerinin ağırlığı çok az.

- Firma öz kaynaklarını geçen yılın aynı dönemine göre %105 oranında arttırmış, bu rakam 838 milyon TL’dir ilk çeyrekte ise %15 arttırmış ve makul bir oranda arttırılmış.

- Firmanın Satışları-Brüt Karları-Faaliyet Karları-Favök ve Dönem Karları da orantılı olarak artmış, mantıklı bir trend.

- Firma dönem karını geçen yılın aynı dönemine göre %180 arttırmış, oldukça makul ve dolar bazında da ciddi kazanç artışı sağlamış.

- Firmanın genel yönetim giderlerinde de artış devam ediyor, %100 oranında bir artışın açıklanması gerekir.

- Firmanın finansman giderleri il çeyrekte 93 milyon TL olarak gerçekleşmiş, ancak firmada borçluluk artmaktadır.

- Firmanın kambiyo kasasında önemli bir açık var, önlem alınması gerekir.

- Nakit akışı olumlu.

Sonuç :

- Firma sektöründe lider ve köklü bir firmadır ve arkasında Türkiye’nin en büyük gruplarından olan OYAK vardır.

- Firma son yıllarda önemi artan ve önümüzdeki yıllarda da artmaya devam edecek olan tarım sektöründe hizmet vermekte ve özel ürünler üretmektedir.

- Firma geçtiğimiz 2021 yılında hem bedelli hem de bedelsiz yaparak neticede 632 milyonluk TL kaynak yaratmış. Buradan sağladığı fonları da Duran Varlık alımında kullanmış ve ciddi bir yatırım yapmış.

- Firma Nisan/2022 yılında da yine bedelli ve bedelsiz için SPK’ya başvuru yaptı, henüz onaylanmadı ancak onaylanacağını düşünüyorum.

- Firmanın risk yönetimi noktasında sorunları var gibi duruyor, neden uzun vadeli değil de kısa vadeli borçlanmaya gidilmesi pek mantıklı gelmiyor.

- Ayrıca firma 2021 yılında bedelli yaparak 632 milyon TL fon elde etmesine rağmen kambiyo kasasın da ciddi bir açık oluşmuş, bu kasanın gözetilmesi ya da dövizdeki hareketin öngörülmesi gerekirdi, en azından bu büyüklükteki firmanın finansal risk yönetmenlerinin bu durumu tahmin etmeleri gerekirdi diye düşünüyor insan.

- Firma, banka kredilerinde ilk çeyrekte 1.335 milyar TL borçlanma gerçekleştirmiş ve bu borçlanma kısa vadeli olarak kullanılmış. Bu borçlanmanın uzun vadeli gerçekleşmesi daha mantıklı olabilirdi.

- Ayrıca ilk çeyrekte bu oranda borçlanma gerçekleştirilmiş olmasına rağmen borç ödemesi ise sadece 266 milyon TL’dir.

- İlk dönem stoklarındaki ve ticari alacaklarındaki artış 1 milyar TL’dir, 148 milyon TL’de varlık alımı yapılmış ama kaynak olarak tamamen kısa vadeli banka kredisi kullanılmış, bu noktada firma risk yönetimi ve nakit akışı noktasında zorlanıyor diyebiliriz.

- Firma başvurusu onaylanırsa borçlarını ödemekte kullanacağını da belirtmiş, mantıklı olan da bu zaten, aksi takdirde firmanın finansman giderlerinden geriye pek kar kalmayabilir.

- Bu bedelsiz pay dağıtımıyla kasasındaki parayı muhafaza etmesi ve bedelli yaparak yaratmak istedikleri fon 1.670 milyar TL’dir. Bu fon firmanın borçlarını ödemesi ve kambiyo kasasında artıya geçebilmesi için yeterli olan rakamdır.

- Firma değerlemede yapmamış, 2022 ya da 2023 yılları içerisinde muhtemelen bir değerleme yapacaklardır. Değerlemeden de ciddi bir rakamı hanelerine artı olarak yazacaklardır.

- Firma borçlarını da ödedikten sonra hızla büyüyecektir ve karlarında da ciddi rakamlara imza attıktan sonra ortaklarına kayda değer temettü ödemeleri yapacaklardır.

- Firmanın ilk çeyrek mali verileri beklenenden daha iyi geldi, ancak ciddi bir borçlanmada yaşamış, bunu kullandığı yerler makul kabul edilebilir, firmanın sermaye artırım başvurusu yapılması elzemdir.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlanmayabilir.

Servet KÖKÇÜ