#OTKAR (OTOKAR OTOMOTİV ve SAVUNMA SANAYİ A.Ş.)

Değerli arkadaşlar öncelikle tüm Finansopia okurlarına sevgilerimi sunarım. Bundan sonra her hafta düzenli olarak Temel Analiz, Genel Ekonomi alanında birlikte olacağız. Hazır yıllık bilançolar gelmişken firmaların temel analizini yapmayı uygun bulduk.

Bazı oranları ve mali tabloları kendi tarzımla analiz edip yorumlamayacağım, bu analizlerde sizleri formüllerle karışıklık yaratmadan önemli olduğunu düşündüğüm ayrıntıları daha çok özet halinde paylaşacağım. Beğeneceğinizi ümit ederek, hep birlikte ilk analizimize başlayalım.

Otokar Magirus Deutz lisansı ile üretim yapmak üzere “Otobüs Karoseri Sanayi A.Ş adı ile 1963 yılında kurulmuştur.

Şehirler arası seyahat otobüsleri ve şehir içi midibüs üretimiyle başlayan serüven Land Rover, zırhlı para taşıma araçları ve savunma sanayi için taktik araçlar üretmeye kadar gelmiştir.

Doğalgazlı ve elektrikli toplu ulaşım araçlarında dünya pazarında iddaalı bir firmadır.

Şu anda da ciddi bir teknoloji kullanarak üretimlerine devam etmekte ve yurt dışına ihracat yapmakta olan firma Türkiye’nin gururları arasında olan dev bir sanayi kuruluşudur.

Firma 1976 yılında KOÇ Grubuna katılmıştır, bu birleşme hem Koç Grubuna hem de Otokar’ın büyümesine ciddi katkı sağlamıştır.

BİST50 içerisinde Yıldız Pazar’da #OTKAR koduyla işlem görmektedir.

Firmanın ortaklık yapısı aşağıdaki tabloda verilmiştir.

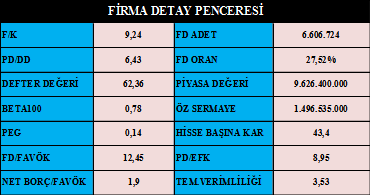

Arkadaşlar Temel Analizde kullanılan birçok finans analizi yapılmaktadır. Bunların hepsi bir başka durumu analiz etmek ve yorumlamak için kullanılmaktadır. Bazıları çok faydalı, bazıları ise daha az faydalı diyebiliriz. Hepsini burada tek tek ifade etmemizin karışıklığa yol açabileceğini düşünerek en sade dille ifade etmenin daha faydalı olacağı kanaatindeyim.

- Firma öz sermayesinin katlarına işlem görüyor, bu görüntüsüyle hisse fiyatının pahalı olduğunu söyleyebiliriz ancak sektörüne oranla fiyatının çok pahalı olmadığını belirtelim.

- Bu büyüklükte bir firma için fiili dolaşımdaki hisse sayısı makul.

- Hisse başına kar makul bir rakam.

- FD/Favök makul.

- EFK kabul edilebilir seviyede.

NOT:Bu değerlendirmeleri yaparken piyasa şartlarını, genel ekonomiyi, firmanın bulunduğu sektörün koşullarını ve faiz oranları gibi önemli iktisadi bilgileri de göz önünde bulundurarak değerlendiriyorum, dolayısıyla aynı oranlara sahip bir başka firma için yorumlarımız farklı olabilir.

- Yukarıdaki tabloda görüldüğü gibi firmanın öz kaynak kullanımı beklenenden daha az, böyle bir pastada istenen görüntü öz kaynak kullanımın en büyük paya sahip olmasıdır.

- Kısa vadeli yükümlülükler ise pastada en az olması gereken kısımdır, fakat bu tabloda en büyük payı kısa vadeli yükümlükler almış.

- Uzun vadeli yükümlülükler ise pastada ikinci büyük kısım, Otkar gibi bir firmada uzun vadeli yükümlülüklerin kısa vadelilerden çok daha yüksek olması istenir.

- Sonuç olarak bu görüntü üretim yapan bir sanayi kuruluşu için istenen görüntü değildir, en azından uzun vadeli kaynak yaratması arzu edilen durumdur. Yakın gelecekteki riskleri göz önünde bulunduracak olursak kısa vadeli kaynakların ya kapatılması yada uzun vadeli kaynaklara dönüştürülmesi riskler açısından olumlu bir adım olacaktır.

Bildiğiniz gibi Temel Analizde 3 önemli mali tablo vardır arkadaşlar, elbet bunun yanında ekonomi bilgisine ve piyasa analizine de ihtiyaç vardır;

Mali Tablolar; Bilanço, Gelir Tablosu ve Nakit Akış Tablosudur.

SONUÇ :

- Firma kasasında yeterli nakit kaynağı bulundurmaktadır.

- Firma borçlarını ödemekte yakın tarihte sorun yaşamayacaktır, ancak kısa vadeli borçlarının yüksek olması önemli bir sorundur, bu sorunun düzeltilmesi elzemdir. En azından bu borçların uzun vadeli borçlara dönüştürülmesi gerekmektedir.

- Kısa vadeli borçlarının bir kısmını ödemek için firmanın karşılık ayırması ayrıca olumlu bir görüntüdür.

- Firmanın öz kaynaklarını hızla arttırması da yatırımcılarının yani ortaklarının beklediği önemli bir gelişme olarak akıllarda bulunması ve önemle takip edilmesi gerekmektedir.

- Çok önemli bir konuyu anlatalım lütfen bu hususa dikkat ediniz.

- Firma satışlarının %73’ünü ihraç etmektedir.

- Firma satışlarının maliyetinin %50’sini ise ithal etmektedir gibi gözüküyor olsa da aslında oran %70’lerdedir. Çünkü firma bazı ekipmanları yurt içinden almaktadır, örneğin tedarikçileri arasında olan Ford Otosan’dan aldıkları ürünlerde ithal ürünlerdir dolayısıyla fiyatları döviz hareketinden sürekli etkilenmektedir. Bu durumda firmanın rakamlarını döviz bazında değerlendirmek bize en doğru rakamları verecektir.

- Firmanın duran varlıklardaki artışlarının önemli bir kısmı yeniden değerlemeden gelmektedir. Burada ki hesaplamalarda yine dövizinde etkisi vardır.

- Firma ürünlerini dövize endeksli olarak satmaktadır, yıl cirosundaki artışın %80’i son çeyrekteki satışlardan gelmektedir, bildiğiniz gibi dövizin 2021/9 son çeyrekteki hızlı artışı firmanın hem satışlarında hem de alacaklarında TL bazında ciddi artış göstermiştir. Yani artışlar adet bazlı satışlardan değil, malın fiyatında ki dövize bağlı artışlardır.

- Bu noktadan bakarsak firma geçen yıla göre satışlarından kaynaklı %55 büyümüş gözükmektedir ayrıca birçok platformda da ciddi övgülere mahzar olmuştur. Birde bu taraftan bakalım öyle yorumlayalım,

- Firma dolar bazlı olarak 31 Aralık 2020 yılı bilançosunda 83 milyon dolar net kar bildirmiş.

- Firma 31 Aralık 2021 yıl bilançosunda 80 milyon dolar kar beyan etmiş.

- Yani firma bir önceki yıla göre 3 milyon dolar daha az kar etmiştir. Aslında firmanın bir karlılık artışı söz konusu değildir, böyle değerlendirme yapmamızın sebebi firmanın %73 ihracat yapıyor ve %70 oranında ithalatçı olması sebebiyledir. Firma tüm satışlarını da döviz bazlı yapmaktadır. Dolayısıyla doğru bakış açısı da dövizle değerlendirme yapmaktır.

- Firma kasasında ki nakit parayı bankada vadeli mevduatta tutmaktadır, bu rakamın %65’i TL olarak geriye kalan kısım ise döviz cinsinden tutulmaktadır.

- Firmanın parasını döviz cinsinden tutması gereklidir çünkü firmanın borçlarının büyük kısmı döviz cinsindendir.

- Firmanın bazı kalemlerinden kaynaklı döviz çevrim farklarından dolayı 207 milyon TL kaybı bulunmaktadır.

- Firmanın hedge pozisyonları bulunmaktadır kendilerinin takdirine güveniyoruz.

- Ancak finansal yatırımların neredeyse tamamından çıkmışlar, bu alanda da yatırımlarının artmasını ümit ediyoruz.

- Firmanın Stokları yeterli gibi duruyor olsa da benim şahsi kanaatim yeterli olmadığı yönündedir.

- Bildiğiniz gibi firma sivil ve askeri araçlar üretmektedir, dolayısıyla bu araçların bir garanti süreci vardır.

- 2021 yılı içerisindeki garanti süreci sebebiyle 198 milyon TL yedek parça temini gerçekleştirmiştir, garanti süreci gizli bir risktir ve tahminlere dayalıdır. Bu süreci en az hasarla atlatmak için stokların içerisindeki mamul-yarı mamul ve ticari malların yüksek seyir etmesi önemlidir.

- Örneğin 2020 yılındaki stok 1.335.582.000 milyar TL’iken,

- 2021 yılında 1.426.393.000 milyar TL’dir, yani artış 90 milyon TL’iken sadece garanti süreciyle yapılan ekipman desteğinin bedeli 198 milyon TL’dir.

- Stoklardaki artış garanti ödemelerinin yarısı kadar dahi değildir, ayrıca döviz farkını da hesaplarsak stoklar döviz bazında yarısına gerilemiştir.

- Üretim yapan ve ihracat yapan ayrıca ithalat yapan firma için stoklar mühimdir ve sürekli artması beklenir, aksi ileride üretim sorunu da yaşanabileceğine dair emareler vermektedir.

Değerli arkadaşlar elimden geldiği kadar sade ve anlaşılır bir dille anlatmaya çalıştım.

Her şeyden önce şunu belirtmem gerekir, Otkar geleceğin sektöründe hizmet vermektedir. Firma Ar-Ge yatırımlarına devam etmekte ciddi teknoljik gelişmelere imza atmakta ve patentler almaktadır.

Demiri Makineye çeviren ve teknolojiyle harmanlayan gururumuz olan bir firmadır. Ayrıca büyümesinin önünde engel bulunmayan bir firmadır.

Şüphesiz ki firmanın da farkında olduğu ve bizim de tespit ettiğimiz bazı sorunların altını çizdik.

Firmanın gerekli önlemleri alarak bu sorunları gidereceğine inancım da tamdır. Bunların dışında söylemek istediğim hususta 2021 yılının Otkar için çok verimli olmadığı yönündedir.

Birçok analist övgüler bahşetmiş olsa da benim görüşüm bu yönde olgu buldu.