VAKIF LEASING 15.09.1988 tarihinde VAKIF FİNANSAL KİRALAMA A.Ş. ünvanı ile bir Vakıfbank iştiraki olarak kurulmuştur. 1991 yılında İstanbul Menkul Kıymetler Borsasına kote edilmiş ve halka açılan ilk leasing şirketi olmuştur.

Başarı dolu 30 yılını dolduran Vakıf Leasing ülkemizin kalkınmasına ve istihdama katkıda bulunacak, milli gelirimizi arttıracak yatırımlara destek vermekte ve Türkiye’nin artı değerlerinden biri olmaya devam etmektedir.

Özenli bir çalışma ve doğru zamanda doğru hamle yapabilme tecrübesi ile leasing konusunda yatırımcılara çok önemli avantajlar sağlayan Vakıf Leasing, dünden bugüne benimsediği doğru ilkelerle kararlı, inançlı ve ilerici yaklaşımlarla geleceğe daha sağlam adımlarla yürümektedir.

Şirket inşaat ekipmanı, ekskavatörler ve yükleyiciler, forkliftler, ticari taşıtlar, özel otomobiller, tıbbi cihazlar, estetik amaçlı tıbbi cihazlar, tarım makineleri, baskı makineleri, tekstil makineleri, örgü ve dikiş makineleri, büro ekipmanları, gayrimenkul, üretim makineleri, metal işleme için freze makineleri ve tornalar, hava ve deniz araçları için leasing ürünleri sunmaktadır.

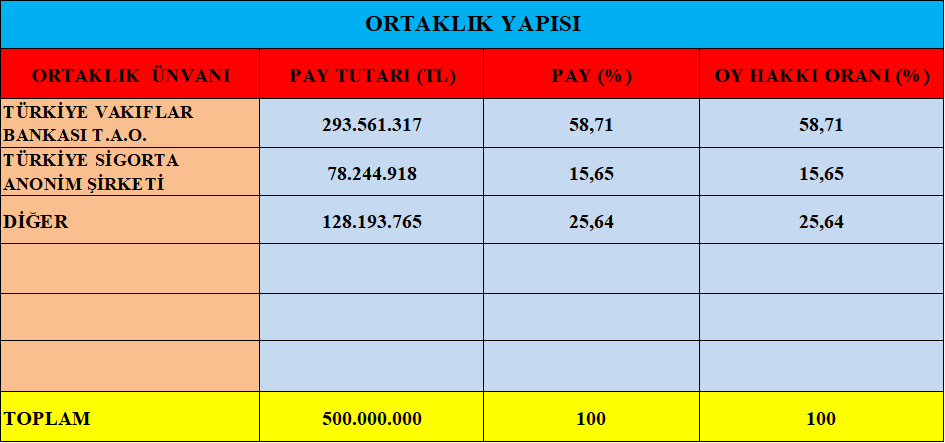

Şirket, borsamızda da işlem gören #VAKBN bünyesinde bulunmaktadır.

BIST Ana Pazarda #VAKFN koduyla işlem görmektedir.

Firmanın bağlı ortaklığı ve iştiraki bulunmamaktadır.

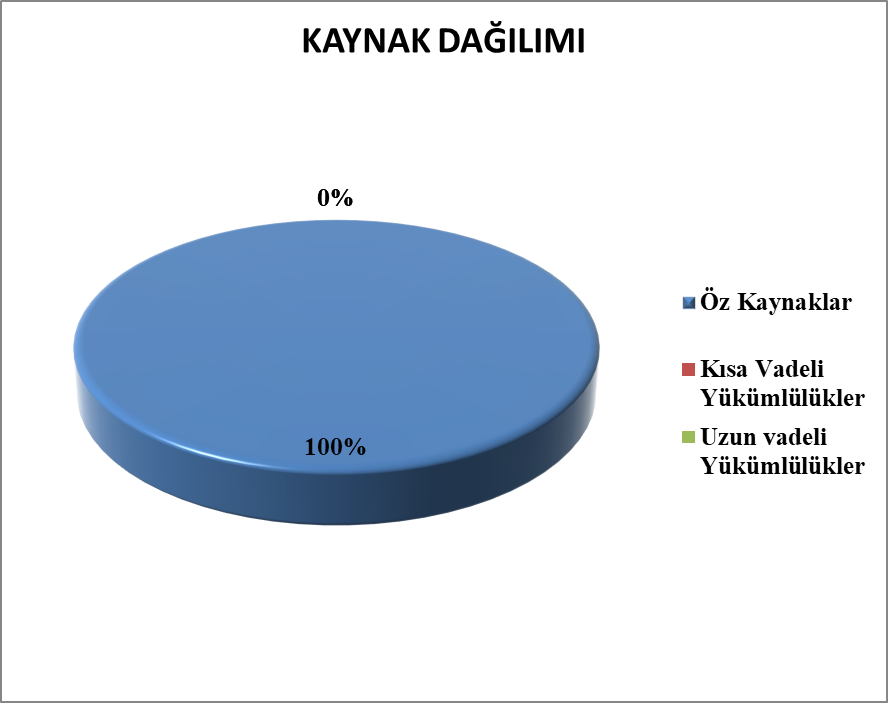

- Firmanın öz kaynak kullanımı mükemmel.

- Dış kaynak kullanımı yok.

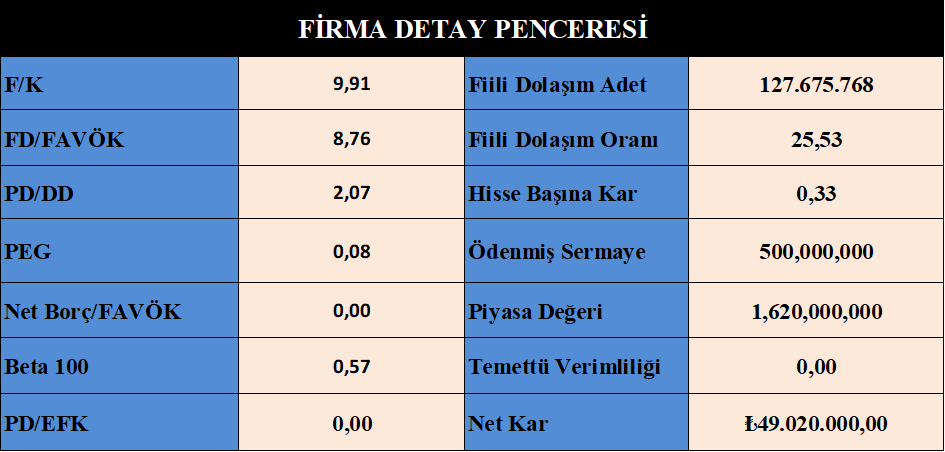

- Hisse fiyatı pahalı değil.

- Rasyoları olumlu.

- Oran analizleri olumlu.

- Endeksle hareket etmeye çalışıyor.

- Borçluluk oldukça makul.

- Karlılık makul.

- Büyüme vasat.

Bilanço Yorum :

- Şirket bir leasing firması, dolayısıyla muhasebe kayıtlarında farklılık olduğundan bazı değerlerini farklı ölçüyoruz, anlaşılır şekilde ifade edeceğim.

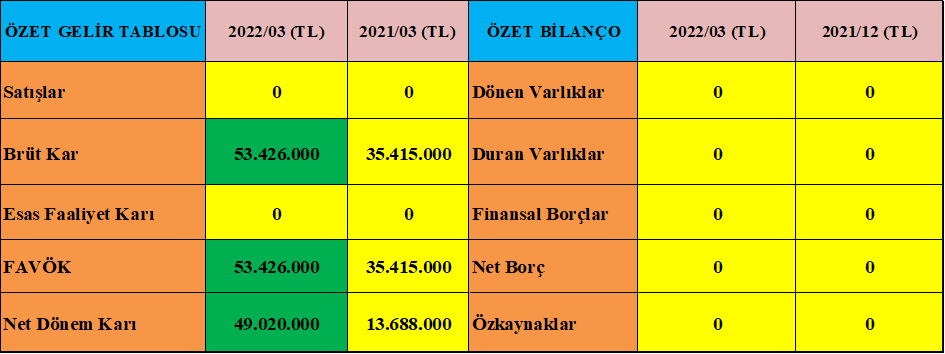

- Geçen yılın aynı dönemine göre nakit değerlerini %25 arttırmış.

- İtfa edilmiş maliyetiyle ölçülen varlıklarını geçen yılın aynı dönemine göre %65 arttırmış, ilk çeyrekte ise %10 arttırmış, bu kalem firmanın şu anda leasing olarak kullandığı yani kiraya verdiği malların faiz dahil alacağı olan paradır.

- Firmanın finansal kiralama alacaklarının toplamını geçen yılın aynı dönemine göre %60 arttırmış, ilk çeyrekte ise %12 arttırmış, total rakam 6.4 milyar TL’dir, bu rakamın içerisinde hak edilmemiş olan 1.080 milyar TL’de vardır.

- Firmanın takibe düşmüş alacağı 207 milyon TL’dir, bu kalem oldukça önemlidir bu tür kuruluşlar için.

- Firmanın duran varlıkları 27 milyon TL’dir, şu aşamada firma için önemli bir kalem değil.

- Firmanın kredi borcu 5.7 milyar TL’dir, geçen yılın aynı dönemine göre aldığı kredilerdeki artış %65’tir, kabul edilebilir bir kredi kullanımıdır ve firmanın çalışma mantığı da budur zaten.

- Firmanın aktif büyüklüğü 7 milyar TL’dir, geçen yılın aynı dönemine göre %65 artış göstermiştir, ilk çeyrekteki artış ise %15’tir, rakamlar makul seviyede.

- Firmanın öz kaynakları büyüklüğü 783 milyon TL’dir, geçen yılın aynı dönemine göre %110 büyümüştür, ilk çeyrekte ise %12’dir, makul.

- Dönem karı geçen yılın aynı dönemine göre %280 artış göstermiş, oldukça makul bir artış ve firma dolar bazında da karlarını arttırmış.

- Firma geçen yılın aynı dönemine göre ödediği faiz %200 artmış, 96 milyon TL, bu rakam firmanın dinamiklerine göre ciddi bir artıştır ve dikkat edilmesi gerekir.

- Firma türev işlemlerden 45 milyon TL zarar yazmış, firmanın geçen yılın aynı döneminde bu rakam 169 bin TL’dir. Bu yurt dışından alınan makine vs ödemeleriyle ilgili yapılan sözleşmelerin yanlış yönetilmesinden kaynaklı kayıplardır. Yani risk yönetimi noksanlarıdır.

- Bu şartlar altında firma ilk çeyrekte zarar yazmıştır ancak kambiyo kasasında tutmakta olduğu döviz pozisyonlarından 54 milyon kar yazmış. Geçen yılın aynı döneminde bu kalemden yazdığı kar 729 bin TL’dir.

- Firmanın şu anda tahsilatlarıyla ve nakit akışıyla ilgili görünen bir sorunu yok.

Sonuç :

- Firma özellikle üretim yapan firmalar için oldukça önemlidir ve firmalara önemli katkılar sağlamaktadır.

- Ancak firma birçok makineyi yurt dışından kiralamakta ve buradaki firmalara kullanım hakkını vermektedir, dolayısıyla burada dönen rakamlar genellikle döviz cinsinden oluşmakta, elbet kendileri de büyük oranda firmalara döviz cinsinden kiralama yapmakta.

- Bu bir çark ve dövizdeki aşırı hareketler kiralama yaptıkları firmaları son derece zor duruma düşürmektedir, bir anda katlanan ödemeler karşısında üretim yapan firmalar şok yaşamaktadır ve ilerleyen dönemlerde ödeme güçlüğü yaşayabilirler.

- Dolayısıyla üretim yapan firmaların gelirlerinin de döviz cinsinden olması çok önemli, nispeten bir önlem alınmış olunabilir.

- Firmanın şu andaki takipteki alacakları 207 milyon TL’dir, hak edilmemiş olan alacakları ise 1 milyar TL’nin üzerindedir. Firmanın öz kaynaklarının 783 milyon TL olduğunu da düşünürsek ciddi bir risk taşıdığını söyleyebiliriz.

- Firmada ki gelişmeleri ve tabi ki döviz hareketlerini de yakından takip etmeliyiz.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlanmayabilir.

Servet KÖKÇÜ