1968 yılında kurulup, 1971 yılında işletmeye alınan PARSAN, İstanbul – Pendik’te 91.123 m2 arazi üzerinde, bugün 27.400 m2’lik bir çatı altında kalıp hane, dövmehane, ısıl işlem ve özel talaşlı imalat tesislerini de kapsayan entegre bir çelik dövme ve işleme fabrikasıdır.

Şirket, otomotiv endüstrisi için arka aks milleri, ön akslar ve takımları, aksonlar, rot kolları, dövme muylu, dişli ve transmisyon milleri, üniversal mafsallar ve dövme flanşlar, motor parçaları ve başka ürünler sunmaktadır.

Yerli araç üretimi TOGG içinde ismi sıkça geçen firma aynı zamanda otomotiv devi firmalara da parça üretmektedir.

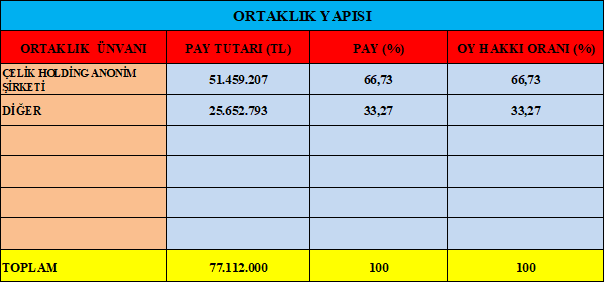

BIST100 Yıldız Pazarda #PARSN koduyla işlem görmektedir.

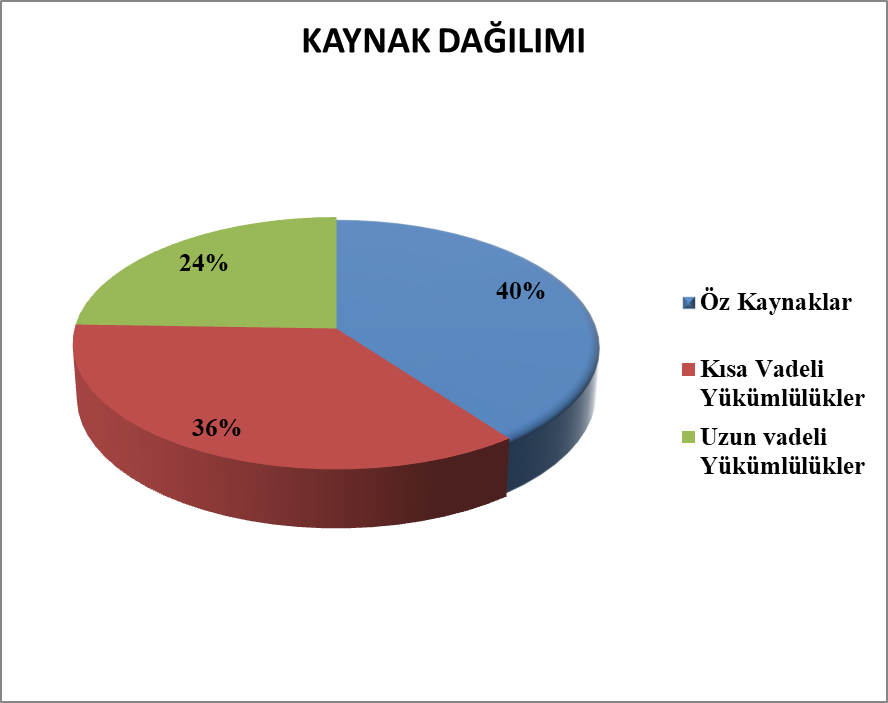

- Öz kaynak kullanımının daha iyi olması beklenir

- Kısa vadeli yükümlülükleri Uzun Vadelilerle daha dengeli olması istenir

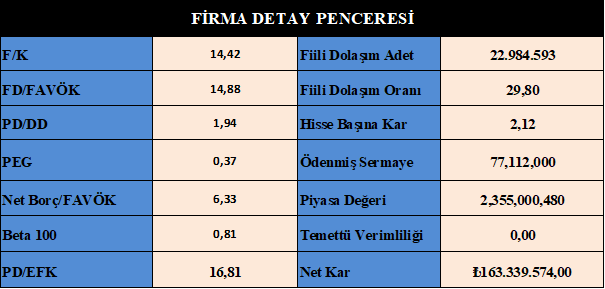

- Hisse fiyatı makul değil

- Endeksle hareket ediyor

- Borçları kontrol edilebilir

- Karlılık makul ama daha iyi olması beklenir

- Rasyoları vasat

- Büyüme vasat

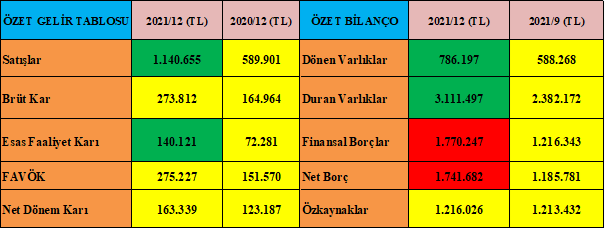

- Firma dönen varlıklarını %75 oranında arttırmış, makul,

- Stoklarını %80 oranında arttırmış, gayet makul seviyelere taşımış,

- Değerleme ile kalemlerine 180 milyon TL yazmış,

- Firmanın 93 milyon TL finansman gideri var,

- Firmanın bu sene 880 milyon TL net ödemesi var,

- Firma satışlarında %95 oranında artış var, ancak aynı oranda bir karlılık artışı yok diğer kalemlerde,

- Firmanın ticari borçlarında ve alacaklarındaki artış dengeli,

- Firmanın kısa vadeli yükümlülükleri %110 oranında artmış, bu orandaki artış kabul edilebilir borç artışının üstünde, emtiadaki artışı da hesaplayarak söylüyorum,

- Firma duran varlıklarını da %50 oranında arttırmış,

- Firmanın kambiyo kasası artıda ancak son çeyrekten önce çok güçlü olan kasasını eritmiş ve ciddi bir kar kaybı yaşamış, hatta son çeyrekte kasası eksiye düşmüş,

- Maddi duran varlık alımı da yapmış,

- Büyüme yavaşlamış,

- Karlılık dolar bazında büyümemiş, satışlar büyümesine rağmen,

- Nakit akışı olumsuz.

Sonuç :

- Firma marka değeri olan ve kurumsal müşterilere mal üreten bir firma,

- Sektöründe lider firmalardan birisi,

- Tahsilat sorunu yok,

- Risk yönetiminde daha başarılı olması lazım, borçluluk noktasında daha dikkatli olmalarının zamanı gelmiş,

- Geçmiş yıllara göre karlılıkta kayıplar var, değişen maliyetlerinde etkisi var elbet,

- Şimdiden önlemlerini almaları lazım, kambiyo kasasında her zaman güçlü döviz bulundurması elzemdir,

- Firma TOGG üretimi içinde aday firmalar arasındadır,

- Firmanın risklerini egale etmek için bir bedelli sermaye artırımına gidebilirler,

- Sonrasında firmanın çok daha başarılı olacağını düşünüyorum.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlanmayabilir.

Servet KÖKÇÜ