Yataş’ın temelini oluşturan Süntaş A.Ş., 1976 yılında kurulmuş, Anadolu’nun ilk sünger fabrikasıdır.

1979 yılında tesis yatırımlarını büyüterek süngerin yanı sıra süngerli yatak üretimine de başlayan şirket, 1981 yılında yaylı yatak üretimi, 1987 yılında ev tekstili ürünleri, 1993 yılında sofabed (yataklı kanepe) ve koltuk takımları üretimine başlayarak ürün gamını geliştirmiş ve marka bilinirliğini arttırmaya başlamıştır.

Yataş, değişen ve yenilenen mağazacılık anlayışıyla mağaza yapılanmasında iki farklı tipe geçmiştir. Yataş, bu iki mağaza tipi ile yatak ve mobilya uzmanlığını, modern mağazacılık vizyonuyla birleştirmeyi hedeflemektedir.

2010 yılında, dünyanın 48 ülkesinde faaliyet gösteren bağımsız bir marka değerlendirme kuruluşu olan Superbrands tarafından, Türkiye’nin “süper markası” olarak seçilen Yataş, her geçen yıl dünyaya yayılmaya devam ediyor.

Sektörünün önde gelen üreticilerinden biri olan Yataş, bugün 92.000 metrekare kapalı alanı, 160.000 metrekare açık alanı, Kayseri ve Ankara’daki fabrikaları, 2.000’ e yakın çalışanı ve 400’ ü aşkın satış noktasıyla hizmet vermektedir.

- Kayseri Yatak, Ev Tekstili ve Sünger Fabrikası Kapalı Alan: 47.200 m2, Açık Alan: 72.794 m2

- Kayseri Kanepe Fabrikası Kapalı Alan: 22.800 m2, Açık Alan: 7.079 m2

- Ankara Modüler Mobilya Fabrikası Kapalı Alan: 22.000 m2, Açık Alan: 80.000 m2

- Üretim Kapasitesi

- Yatak Kapasitesi (Yıllık): 360.000 Adet

- Ev Tekstili Kapasitesi (Yıllık): 636.000 Adet

- Sünger Kapasitesi (Yıllık): 185.000 m3

- Kanepe Kapasitesi (Yıllık): 158.000 Parça

- Modüler Mobilya Kapasitesi (Yıllık): 24.000 Takım

Yataş, kuruluşundan bu yana ürün kalitesiyle ve hedefleriyle bir dünya şirketi olma yolunda emin adımlarla ilerlemektedir.

Bugün 50 ülkeye ihracat yapan Yataş Grup, yurt dışı pazarlarda başta Almanya, İngiltere, Suudi Arabistan, İran, Avusturya, Azerbaycan, Bulgaristan, Çin, Fas, Gürcistan, Irak, İtalya, Karadağ, Kazakistan, Kıbrıs, Libya, Lübnan, Makedonya, Mısır ve Türkmenistan’da olmak üzere 50 kurumsal mağaza ile hizmet vermektedir.

BIST Yıldız Pazarda #YATAS koduyla işlem görmektedir.

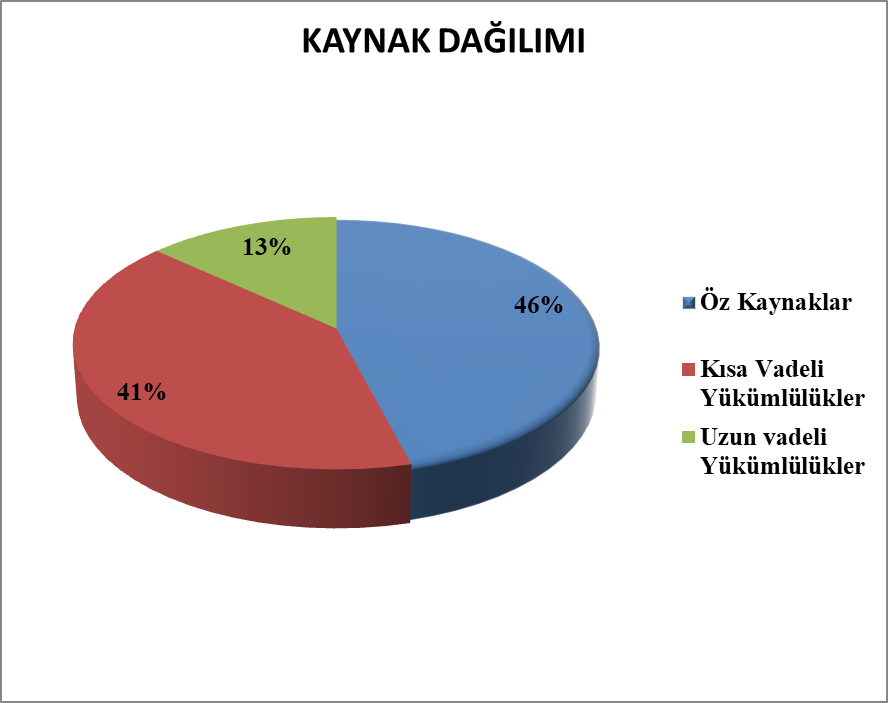

- Kaynak kullanımı makul kabul edilebilir ancak kısa vadeli yükümlülükleri fazlaca.

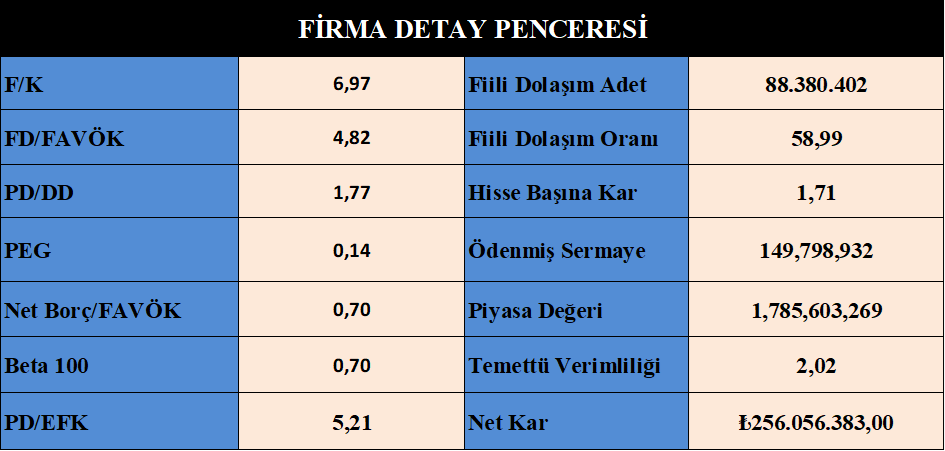

- Hisse fiyatı pahalı değil.

- Rasyoları vasat.

- Oran analizleri sektörüne baz vasat.

- Endeksle hareket ediyor.

- Karlılık makul.

- Büyüme makul.

- Borçluluk kontrol edilebilir seviyelerin içerisinde.

Bilanço Yorum :

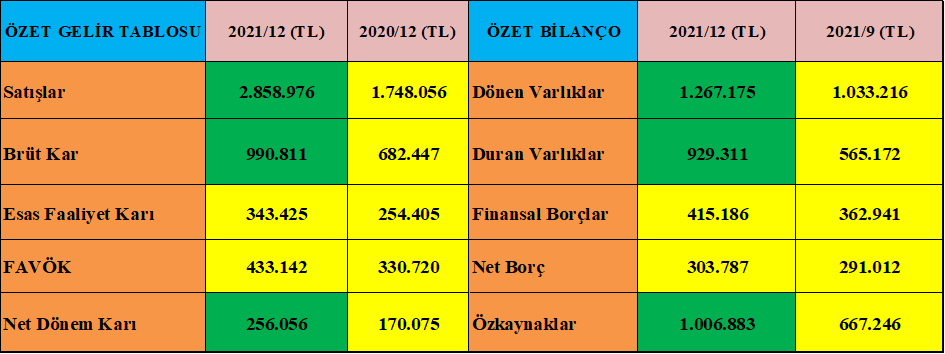

- Dönen varlıklarını %40 arttırmış.

- Kasasındaki nakit değerlerin %70’ini eritmiş.

- Stoklarını %90 arttırmış, makul bir seviyeye taşımış.

- Duran varlıklarını %90 arttırmış, makul.

- Firma duran varlık yatırımı yapmış 145 milyon TL

- Değerlemeden 350 milyon TL yazmış hanesine.

- Kısa vadeli yükümlülükleri %60 oranında artmış.

- Firmanın finansal yatırımları yok, mutlaka olmalı.

- Öz kaynaklarını %100 arttırmış, gayet makul.

- Karlarındaki artış trendi de istenen görüntüde ve makul.

- Firma 40 milyon finansman gideri yazmış, aslında bu sorunu rahatlıkla çözebilirler.

- Nakit akışı olumsuz.

- Kambiyo kasası ekside.

Sonuç :

- Firma sektöründe lider diyebiliriz, marka değeri ve bilinirliği oldukça yüksek dünyaca ünlü bir Türk markasıdır.

- Mali tablolarında da önemli bir sorun gözükmüyor.

- İhracat yapan bir firma olarak kambiyo kasasında artıda olması mühimdir.

- Finansman gideri olmaması gereken bir firmadır, ama 40 milyon TL finansman gideri var, bu durumu rahatlıkla çözebileceklerini düşünüyorum.

- Firma karlılık noktasında başarılı.

- Firmanın bu trendini önümüzdeki yıllarda da sürdüreceğini düşünüyorum.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlanmayabilir.

Servet KÖKÇÜ