OYAK Maden Metalürji’nin ana şirketi ve ülkemizin en değerli sanayi varlıklarından olan Erdemir, Türk sanayisinin ihtiyaç duyduğu ve ülkemizde üretimi yapılmayan yassı çeliği üretmek amacıyla 1960 yılında özel bir yasayla kuruldu.

Uluslararası kalite standartlarında levha, sıcak ve soğuk haddelenmiş sac ile kalay, krom ve çinko kaplamalı sac üreten Erdemir; otomotiv, beyaz eşya, boru profil, haddecilik, genel imalat, elektrik-elektronik, makine, enerji, ısı gereçleri, gemi inşa, savunma, ambalaj gibi sektörlere temel girdi sağlamaya devam ediyor.

1965 yılından bu yana kaliteli yerli çeliği üreterek Türk ve dünya ekonomisine değer yaratan Erdemir, ülkenin sürekli artan yassı çelik ihtiyacını karşılamak ve sanayinin önünü açmak, ürün ve hizmet çeşitliliğini, yüksek katma değerli ürünlerin üretimini ve verimliliğini artırmak, teknolojisini sürekli yenilemek amacıyla yatırımlar gerçekleştirdi.

Kuruluşunda 0,5 milyon ton olan ham çelik kapasitesini 4 milyon ton seviyesine, 0,4 milyon ton olan nihai mamul kapasitesini ise 5 milyon tonun üzerine çıkardı.

Hisseleri kuruluşundan bu yana Borsa İstanbul’un (İMKB) en önemli yatırım araçlarından olan Erdemir, 2006 yılında Türkiye’nin en büyük gruplarından OYAK bünyesine katıldı.

Özelleştirme sonrası yürütülen yeniden yapılanma ve merkezileşme çalışmalarıyla Erdemir daha hızlı ve dinamik karar alan, müşteri ve pazar odaklı bir yapı ile faaliyetlerini sürdürüyor.

Erdemir, 2014 yılında Türkiye’ye çelik sektörünün ilk Ar-Ge Merkezi’ni kazandırdı. Ülkemizin ilk ve en büyük entegre yassı çelik üreticisi olan Erdemir, gerçekleştirdiği büyük yatırımlar, modern teknolojisi, insan kaynağı ve bilgi birikimi ile Türk çelik sektörü için bir okul işlevi de görüyor.

Sanayi üretiminin ekonomide ağırlık kazanmaya başladığı 1950’li yıllarda, Türkiye’nin ekonomik ve toplumsal yapısında büyük değişimler yaşandı. Tarım kredilerinin artırıldığı, karayolu, baraj inşaatları ve sulama işlerine hız verildiği bu dönemde kentleşme artarken, teneke, boru, vagon, ziraat aletleri gibi pek çok sektörde yassı çeliğe duyulan ihtiyaç had safhaya ulaştı. Bu ihtiyacı girişilen büyük yatırımlar sonucu giderek azalan döviz rezervleriyle karşılamak ise neredeyse imkânsızdı.

İlk Tohumlar 1954’te Atıldı

1954 yılında Sümerbank öncülüğünde, ilgili bakanlıklardan temsilcilerin yer aldığı bir komisyon oluşturularak ulusal demir çelik sanayisinin gerekliliği gündeme getirildi. 1959 yılında ise Sanayi Bakanlığı’nca kurulan bir heyet ile ABD’de Koppers şirketi tarafından yapılabilirlik etüdü ve tesisi kuracak şirketin statüsü üzerine çalışmalar başlatıldı.

Koppers Associates SA, İş Bankası A.Ş., Demir ve Çelik İşletmeleri Umum Müdürlüğü ile Ankara Ticaret ve Sanayi Odası yassı çelik üretecek şirketin kurucuları arasında yer aldı.

Bu kuruluşlarca 1959 yılı sonunda imzalanan bir protokol ile kurulacak şirket için kanun tasarısı, Kurucular Anlaşması ve Şirket Esas Sözleşmesi gibi esasları hazırlamak ve yürütmek için bir müteşebbis heyeti seçildi.

Türkiye’nin İlk Yassı Çelik Üretim Tesisi Kuruldu

Türkiye’nin ilk yassı çelik üreticisi tesisinin kurulması için 12 Şubat 1960’ta Kurucular Anlaşması imzalandı.

28 Şubat 1960 tarihinde kabul edilen 7462 sayılı bir kanunla Ereğli Demir ve Çelik Fabrikaları T.A.Ş. (Erdemir) adıyla bir anonim şirket kurulması için Bakanlar Kurulu’na yetki verildi. Süratle sanayileşme hamlesi yapan Türkiye’de gerek mevcut sanayinin beslenmesi gerekse yeni sanayi kollarının kurulup gelişmesi için, 11 Mayıs 1960’ta kuruluşumuz resmen tescil edildi.

1961 yılında başlayan inşaat ve montaj çalışmaları 42 ay gibi kısa bir sürede tamamlandı ve 15 Mayıs 1965’te yaklaşık 0,5 milyon ton ham çelik ve 0,4 milyon ton yassı çelik kapasitesiyle üretim yolculuğumuz başladı.

2008’de Yeni “Ayşe” Üretime Başladı

Türkiye’nin en büyük sanayi yatırımlarından olan 1,5 milyar dolar tutarındaki Kapasite Artırma ve Modernizasyon Yatırımları’nı (KAM I ve KAM II) 1996’da tamamlandı.

1998 yılında Karadeniz’in ve Türkiye’nin en büyük limanlarından olan Yeni Liman Tesisleri, 1999’da Kalay/Krom Kaplama Tesisi hizmete girdi.

2008 yılında bütünüyle kendi mühendis ve işçileri ile bilgi birikimi ve emeğinin ürünü olan Yeni 1 No’lu Yüksek Fırın Ayşe üretime başladı.

Sürekli Büyüme ile Yola Devam

Kapasite artırımı yatırımlarının yanı sıra büyüme stratejileri doğrultusunda yeni şirketler kurarak, yurt içinde ve yurt dışında satın almalar yaparak bir şirketler topluluğuna dönüşen firma, Ereğli Demir ve Çelik Fabrikaları T.A.Ş.’nin amiral gemisi olduğu OYAK Maden Metalürji’de; İskenderun Demir ve Çelik A.Ş (İsdemir), Erdemir Çelik Servis Merkezi (Ersem), Erdemir Madencilik San. ve Tic. A.Ş (Ermaden), Erdemir Romania S.R.L. Erdemir Mühendislik Yönetim ve Danışmanlık Hizmetleri A.Ş. (Erdemir Mühendislik), Erdemir Asia Pacific Pte. Ltd., Erdemir Enerji, İsdemir Linde Gaz Ortaklığı yer alıyor.

OYAK Maden Metalürji 27 Şubat 2006 tarihinden itibaren Türkiye’nin en büyük gruplarından olan OYAK’ın çatısı altında, finansal gücü ve çağdaş yönetim ilkeleri ışığında faaliyetlerini sürdürüyor.

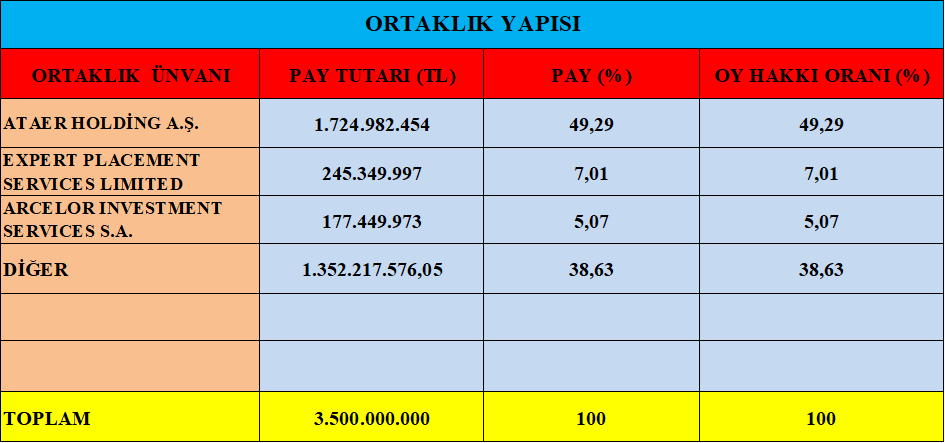

Ereğli Demir Çelik borsamızda işlem gören #ISDMR İskenderun Demir Çelik fabrikasını da bünyesinde bulunduruyor.

BIST30 Yıldız Pazarda #EREGL koduyla işlem görmektedir.

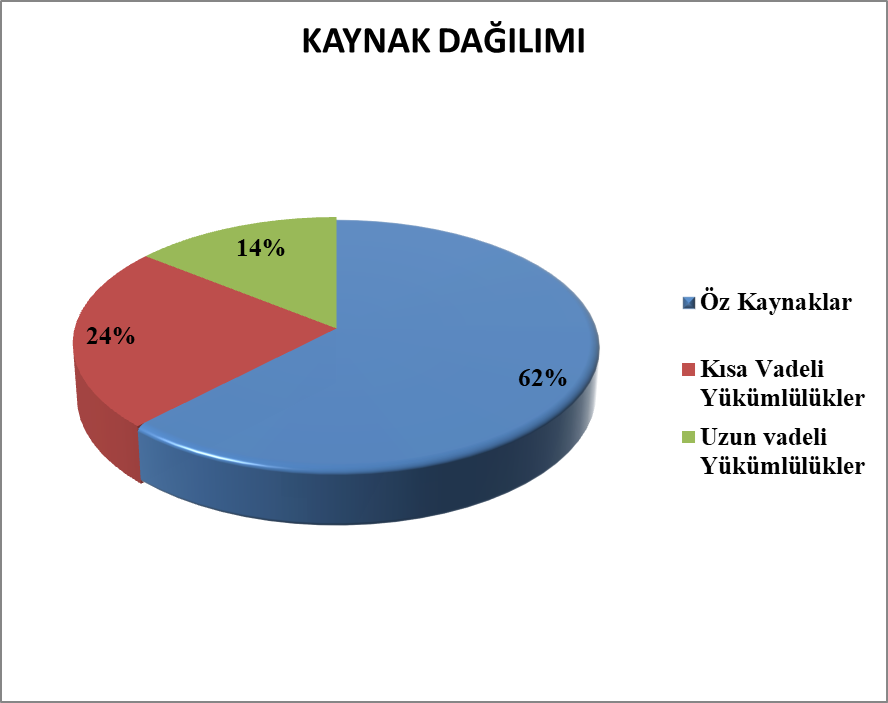

- Öz kaynak kullanımı makul.

- Dış kaynak kullanımı dengeli.

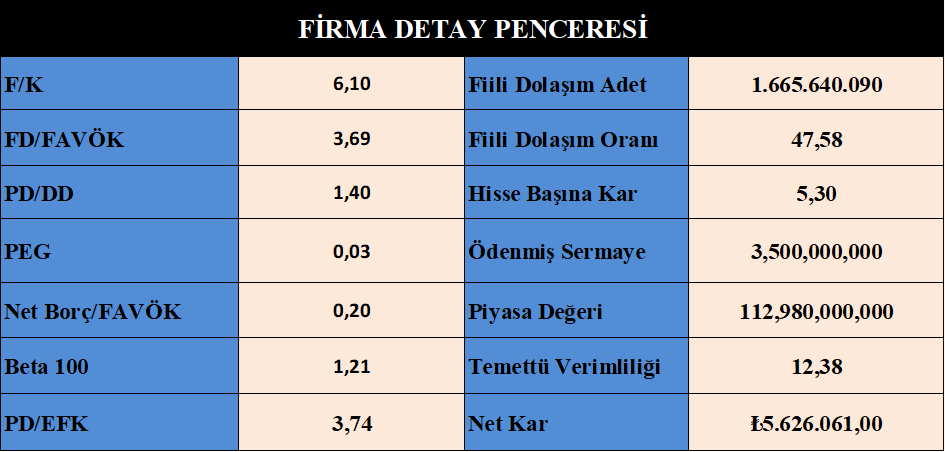

- Hisse fiyatı makul.

- Rasyoları vasat.

- Oran analizleri sektörüne baz vasatın üstünde.

- Endeksle hareket ediyor.

- Borçluluk kontrol edilebilir seviyelerde.

- Karlılık makul.

- Büyüme makul.

Bilanço Yorum :

- Firma Mart/2022’de temettü dağıttı.

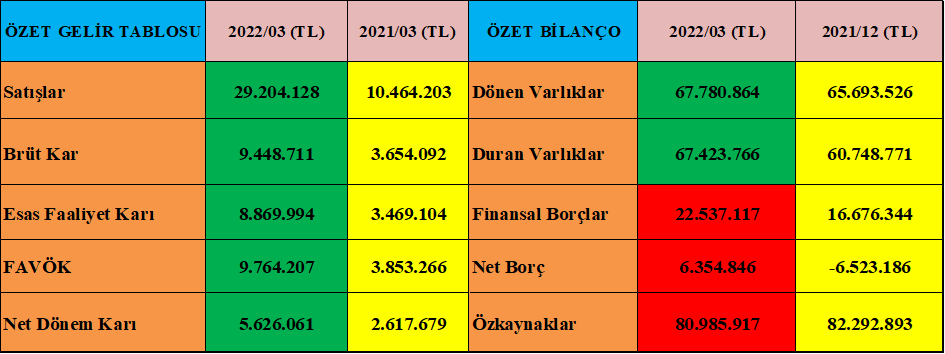

- Dönen varlıklarını geçen yılın aynı döneminde göre %150 arttırmış, buradaki rakam 40,6 milyar TL’dir.

- Ticari alacaklarını geçen yılın aynı dönemine göre %150 arttırmış, rakam 7,8 milyar TL’dir.

- Stoklarını geçen yılın aynı dönemine göre %200 oranında arttırmış, oldukça makul, rakam olarak 23,6 milyar TL’dir.

- Nakit değerlerini %95 arttırmış buradaki rakam da 7,6 milyar TL’dir.

- Dönen varlıklardaki artış nakit, stok ve ticari alacaklardan geliyor ancak kaynağın nereden geldiğini de aşağılarda anlatacağız.

- Duran varlıklarını geçen yılın aynı dönemine göre %90 arttırmış, rakam 31,2 milyar TL’dir.

- Duran varlıklardaki en büyük ağırlık değerlemelerden geliyor ve rakam 25 milyar TL, 1,2 milyar TL’de yeni varlık alımı gerçekleştirilmiş. 2.5 milyar TL peşin ödenmiş giderlerden, 2.5 milyar TL’de maddi olmayan duran varlık alımlarından geliyor, dolayısıyla burada kullanılan parasal kaynağın 6 milyar TL civarındadır.

- Firmanın kısa vadeli yükümlülükleri geçen yılın aynı dönemine göre %180 artmış, rakam olarak 20 milyar TL’dir. Bu kaynağın aktarıldığı yerlere de bakalım aşağılarda.

- 10 milyar TL banka kredilerinden kaynak yaratılmış, bu kaynaktaki artış %500’dür

- Ticari borçlarında da %150 artış var, rakam olarak 5,5 milyar TL’dir.

- Müşteri sözleşmelerinden doğan 1,5 milyar TL, 2.5 milyar TL vergi borçları var.

- Uzun vadeli yükümlülükleri geçen yılın aynı dönemine göre %130 artmış ve rakam olarak 11 milyar TL’dir.

- Rakamın 5 milyar TL’si banka kredilerinden geliyor, artış ise %180 civarındadır.

- Artışın diğer sebebi de vergi yükümlülüğüdür ve rakam 6 milyar TL’dir.

- Firmanın uzun ve kısa vadeli yükümlülüklerindeki artış 31 milyar TL olarak gerçekleşmiş, firmanın toplam varlıklardaki artış ise 72 Milyar TL’dir, dolayısıyla 41 milyar TL firmanın faaliyetlerinden geliyor diyebilirdik ama unutmadan değerleme rakamının da 25 milyar TL olduğunu düşünürsek, geriye kalan 16 milyar firmanın faaliyetlerinden geliyor bu arada firmanın dağıttığı 15 milyar TL temettüyü de eklersek rakam 31 milyar TL’dir ve bu tablo oldukça makul bir tablodur.

- Firmanın operasyon giderleri %100 artmış.

- Firmanın geçtiğimiz finansman giderlerinden daha fazla finansman geliri elde ederek 580 milyon TL para kazanmıştır, ancak bu dönem ilk çeyrekte ise aynı finansman gelirlerini elde etmesine rağmen 84 milyon TL gelirinin üstünde finansman gideri meydana gelmiştir.

- Firmanın satışlarında, brüt karlarında, faaliyet karlarında %200 oranında artış var, dönem karında ise geçen yılın aynı dönemine göre %125 artışla 5,6 milyar TL olarak gerçekleşmiş, firmanın dolar bazında da karlarını arttırdığını söyleyebiliriz.

- Firmanın ilk çeyrek net borçlanması 4 milyar TL olarak gerçekleşmiş, kabul edilebilir, ayrıca firmanın TL borçlanarak stoklarını arttırması da makul kabul edilebilir şu enflasyonist ortamda.

- Firmanın kambiyo kasası geçtiğimiz dönem 2021 dönem bilançosunda artıdayken bu çeyrekte eksiye düşmüş ve firma buna rağmen 1.5 milyar TL bu kasadan ilk çeyrekte kar yazmış. Firmanın 2021 Yılında bu kasadan kazandığı para 14,8 milyar TL’dir. Firmanın 2021 yılı dönem bilançosunda yazdığı karın 15.2 milyar TL olduğunu söylersek kambiyo kasasında artıda olmanın ehemmiyeti daha anlaşılır olacaktır.

- Nakit akışı olumlu değil ancak firma 15 milyar TL’de temettü dağıttı ve tablodaki durum normal karşılanmalı.

Sonuç :

- Ereğli demir çelik sanayi bugün ülkemizde sanayiden bahsedebilmemizin yegâne sebepleri arasındadır, dünya üzerindeki en fazla ürün yelpazesine ve kapasitesine sahip firmalar arasındadır.

- Sektöründe, ülkemiz coğrafyasının ve komşularının önemli bir üretim merkezidir, yıllar bazında gelişmesini, kapasitesini ve teknolojisini arttırarak gelmiştir.

- Firmanın mali verilerinde bir sorun yok, karlılık ve büyüme trendi makul ve istikrarlıdır ve istikrar en çok aradığımız özelliklerden birisidir.

- Firmanın tek sorunu bence kambiyo kasasındaki açıktır, bu pozisyonu kapatması elzemdir.

- Bir konuda stoklarıyla ilgili, makul bir stoğu var ancak daha da arttıracak her türlü donanıma sahipler ve bu avantajlarını bu yönde kullanmaları firmaya önümüzdeki günlerde muazzam fayda sağlayabilir.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlanmayabilir.

Servet KÖKÇÜ