Göltaş Çimento, 2.000 ortak iştiraki ile 1969 yılında Türkiye’de 600.000 ton/yıl kapasiteli ilk özel sektör çimento fabrikalarından birisi olarak Isparta, Burdur, Antalya ve Denizli yörelerinin çimento ihtiyacını karşılamak üzere kurulmuştur.

Göltaş Çimentonun ana faaliyet konusu, ileri teknoloji ve tam otomasyon sistemlerini kullanarak klinker, çimento ve hazır beton üretmektir. Ürünler yurt içi ve yurt dışı piyasalarda satışa sunulmaktadır.

2019 yılı itibariyle yıllık klinker üretim kapasitesi 3.150.000 ton, yıllık çimento üretim kapasitesi 5.068.800 tondur.

Göltaş Çimento, Türkiye’nin 500 Büyük Sanayi Kuruluşu listesinde yer almaktadır.

Şirket, Sermaye Piyasası Kurulunun 1 Aralık 1994 tarih ve 1227 sayılı izniyle kayıtlı sermaye sistemine geçmiş olup, hisseleri Borsa İstanbul’da işlem görmektedir.

Göltaş Çimento, çimentonun ham maddesi olan Klinker ve son ürün olan Portland Çimento, Portland Kompoze Çimento, Puzolanik Çimento ve Sülfata Dayanıklı Çimento üretmektedir.

Şirket, 43 ülkeye çimento ve klinker ihracatı yapmış ve yapmaya devam etmektedir.

Göltaş Çimento bünyesinde, alt işveren dâhil yaklaşık 650 personel çalışmaktadır.

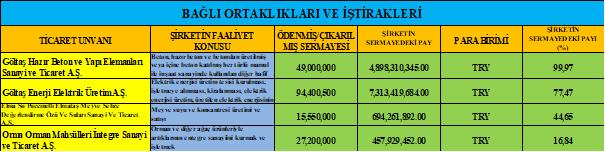

FİRMANIN BAĞLI ORTAKLIKLARI ve İŞTİRAKLERİ AŞAĞIDAKİ GİBİDİR

BIST Ana Pazar’da #GOLTS koduyla işlem görmektedir.

- Firmanın ortaklarından olan İsmail Tarman aynı zamanda #BUCIM Bursa Çimentonun da büyük hissedarıdır.

- Kaynak kullanımı ve dağılımı olumsuz

- Hisse fiyatı vasat

- Rasyoları olumsuz

- Oran analizleri olumsuz

- Endeksle hareket ediyor

- Karlılık olumsuz

- Büyüme vasat

- Borçluluk kontrol altına alınmalı ve dikkatli olunmalı

- Firma dönen varlıklarını %50 arttırmış

- Stoklarını arttırmış, olumlu

- Duran varlıklarını %80 oranında arttırmış, olumlu

- Finansal yatırımlar için hatırı sayılır bir bütçe ayrılmış 221 milyon TL

- Gayri menkul yatırımı da yapılmış 82 milyon

- Firmanın kısa vadeli borçlarında %60’lık bir artış var

- Uzun vadeli yükümlülükleri de %65 oranında artmış

- Firmanın finansman giderleri 260 milyon TL

- Firmanın 57 milyon TL faaliyet karları varken pazarlama giderleri 90 milyon TL, açıkçası insan ne pazarladıklarını merak ediyor

- Firmanın kar yazdığı tek kalem yatırım ve iştiraklerinden gelen para 151 milyon TL, öz kaynaklarda ki artışta buradan geliyor

- Firma borç ödemesi yapmadığı gibi 308 milyon TL ilave borçlanmış

- Nakit akışı olumsuz

- Kambiyo kasası ekside

Sonuç :

- Firmanın uzun yıllardır süren bir karlılık sorunu var, bu senede zarar yazmışlar

- Borçlanma noktasında ki artışı da kontrol altına almalı ve daha fazla borçlanmamaları gerekiyor

- Firma büyümeye çalışıyor ancak kar etmeden büyümekte çok makul değil

- Firmanın mantıklı yatırımları var, özellikle orman ürünleri ve gıda yatırımları bölgesel koşulları da düşünülünce gayet makul ve mantıklı, bu işletmelerden ciddi kazançlar yazabilirler hanelerine

- Çimento da satış bölgesi için Akdeniz bölgesinde muazzam bir talep var, bu talepten pay alamıyorlarsa neden 90 milyon TL pazarlama giderleri var.

- Firmanın yönetim noktasında da bazı kararlar alması gerekiyor

- Kar etmeyen bir firma, bunu uzun yıllar sürdüremez, çok başka sorunlarla karşılaşabilirler önümüzde ki yıllarda.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlanmayabilir.

Servet KÖKÇÜ