TÜRKER PROJE GAYRİMENKUL VE YATIRIM GELİŞTİRME ANONİM ŞİRKETİ, eski adıyla Mutlu Yatırım Proje ve Gayrimenkul Geliştirme AŞ, inşaat ve gayrimenkul geliştirme şirketidir.

Türker Proje Gayrimenkul ve Yatırım Geliştirme A.Ş., başka bir halka açık anonim ortaklık olan Mutlu Akü ve Malzemeleri Sanayii A.Ş. aktifinde yer alan bir kısım gayrimenkullerin Kurumlar Vergisi Kanununun 19-20.maddeleri, TTK’nun 159-179. Maddeleri ve Sermaye Piyasası mevzuatı çerçevesinde, “ortaklara pay devri modeli ile” kısmi bölünme yoluyla Mutlu Yatırım Proje ve Gayrimenkul Geliştirme A.Ş. unvanıyla kurulmuş bir şirkettir.

Şirket Genel Kurulu 22 Mart 2015 tarihli 2014 yılı Olağan Genel Kurul toplantısında şirketin unvanını TÜRKER PROJE GAYRİMENKUL VE YATIRIM GELİŞTİRME A.Ş. olarak değiştirilmesine karar vermiş olup unvan değişikliği 18 Mayıs 2015 Tarihinde tescil edilmiştir.

Şirketin amacı sahibi olduğu gayrimenkuller ile ilgili projeler yapılması, arazilerin değerlendirilmesi, mevcut projelerin geliştirilmesi faaliyetlerini sürdürmektir.

Ayrıca gayrimenkuller üzerine konut, iş, ofis, alışveriş ve eğlence merkezleri, eğitim merkezleri, sağlık kompleksleri ve hastane gibi sağlık tesisleri otel, motel, tatil köyü̈, yat limanı, restoran ve buna benzer turistik tesisler kurmak, inşa etmek, ettirmek, işletmek, işletme hakkını devretmek, kiraya vermek, kurulu veya kurulacak tesisler kiralamak, bu amaçla ortaklıklar kurmak, her türlü̈ işbirliği sözleşmeleri yapmaktır.

Yatırım amaçlı olarak şirketin aktifinde;

Yalnızca İstanbul/Kartal ilçesindeki 69.671 m2’lik arazi bulunmaktadır.

Arazi Kartal Kentsel Dönüşüm Bölgesi kapsamında yer almakta olup, 1/5000 ölçekli Kartal Merkez Nazım İmar Planı ve 1/1000 ölçekli Kartal Merkez Uygulama İmar Planı 9. ve 10. Alt Bölge sınırları içinde kalmıştır.

BIST Ana Pazarda #TURGG koduyla işlem görmektedir.

Firmanın bağlı ortaklığı ve iştiraki yoktur.

- Öz kaynak kullanımı makul.

- Dış kaynak kullanımı makul.

- Hisse fiyatı pahalı.

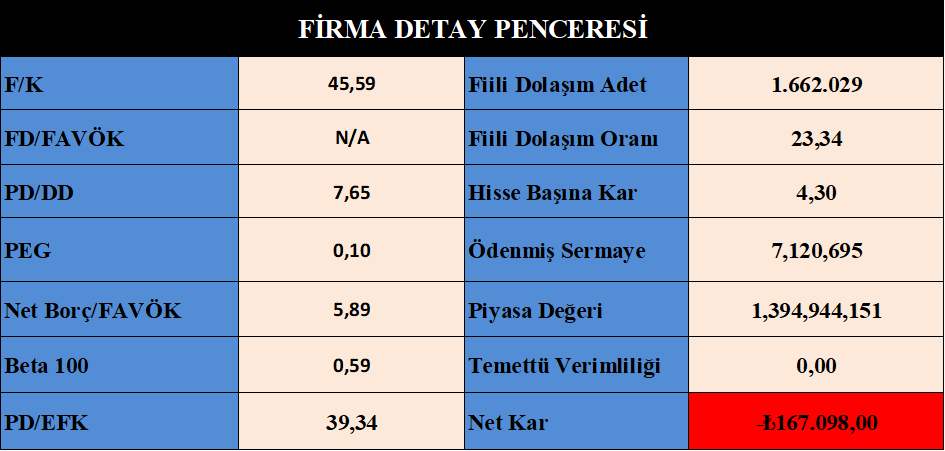

- Rasyoları olumsuz.

- Oran analizleri sektörüne baz olumsuz.

- Endeksle hareket etmeye çalışıyor.

- Borçluluk kontrol edilebilir sınırların içerisinde ancak artış trendine girmiş.

- Karlılık olumsuz.

- Büyüme olumsuz.

Bilanço Yorum :

- Firmanın aktif bir faaliyeti yok, ancak kasasında 15,6 milyon TL civarında nakit değeri var.

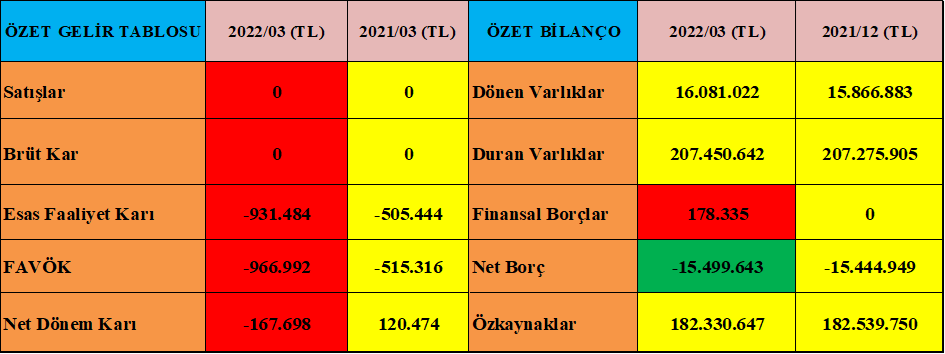

- Toplam varlıklarında geçen yılın aynı dönemine göre %20 artış var, rakam 38 milyon TL’dir.

- Bu artış gayrimenkul değerlemesinden gelmekte.

- Genel yönetim giderlerinde geçen yılın aynı dönemine göre %80’lik bir artış var.

- Geçen yılın aynı dönemine göre %100’lük bir artış var, rakam olarak 300 bin TL civarında.

- Firmanın 715 bin TL finansman geliri var.

- Firmanın uzun vadeli yükümlülükleri 40 milyon TL’dir, bu borcun tamamı firmanın vergi yükümlülüğüdür.

- Firma öz kaynaklarını, geçen yılın aynı dönemine göre %20 arttırmış. Buradaki rakam 30 milyon TL civarındadır, rakam değerlemeden gelmektedir.

- Nakit akışı vasat.

- Kambiyo kasasında bir miktar parasıyla artıda.

Sonuç :

- Firma Mutlu Akü’nün bir iştirakiydi, Mutlu Akü’nün satışının gerçekleşmesiyle bu iştirak isim değiştirerek farklı ve bağımsız bir şirket olarak faaliyetlerine başladı.

- Firmanın İstanbul Kartal Bölgesinde bulunan eski fabrikasının konut olması için belediyeye başvuru yapıldı ve uzun yıllardır bu bölgedeki imar planı bir türlü hayata geçirilmedi ve süreç henüz devam ediyor, geçtiğimiz Mart/2022’de belediye meclisinde imar onaylandı ama henüz net karar askıdan inmedi.

- Burasının konut ve ticari alan olarak ruhsat alması neticesinde firma buradan ciddi bir gelir sağlayacaktır.

- Firmanın tüm geliri kasasında bulunan 15.6 milyon TL’nin kur farkı ve benzeri yatırım araçlarından gelir elde edilmesiyle karşılanmaktadır.

- Firma kasasında ki parayı, Bursa’da bulunan arazisini satmış ve tüm borçlarını kapatmıştır, kalan parayı da kasasına koyarak buradan şirket masraflarını çıkarmaya çalışıyorlar.

- Firmanın Kartal’daki arazisi çözülmeden bir yol kat etmesi pek olası görünmüyor.

- Ancak 15.6 milyon TL’yi profesyonelce yöneterek en azından hanelerine kar yazabilirler.

- Ayrıca firmanın ertelenmiş vergi yükümlülüğü 40 milyon TL’dir, bu rakamı ancak arazi işini çözerek yapabilirler.

- Arazi sorunu nihayete ererse imar planına göre yeniden yapılacak değerleme sonunda firmanın pahalı olan hisse fiyatı da ucuz kalabilir.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlanmayabilir.

Servet KÖKÇÜ