BATIÇİM Batı Anadolu Çimento Sanayii A.Ş. 1966 yılında, %100 Türk sermayesi ile kuruldu.

Klinker ve çimento üretiminde kullandığı dünya standartlarındaki teknolojisi ile sektöründe öne çıkan firmalar arasındadır.

Batıçim, ulusal ekonomiye katkı sağlamaktadır. Ege Bölgesinin en büyük sanayi kuruluşlarından biri olarak bölgede ciddi bir istihdam yaratmanın yanında ekonomik, sosyal ve kültürel alanlarda da faaliyetlerde bulunmaktadır.

Donanımlı fabrika ve tesisleri, ürün geliştirme çalışmaları, teknoloji yatırımları, yarattığı istihdam, ihracat geliri ve ödediği vergiler ile çimento üretiminde Ege Bölgesi’nin lider gruplarından biri olan Batı Anadolu, 1982 yılından beri süregelen ihracat kapasitesini her geçen gün genişleterek faaliyetlerini sürdürüyor. İhracatlarını başta kendi limanı olan Batı limanından tüm dünyaya ulaştırırken demiryolu ve karayolu aracılığı ile hinterland ağını genişletmektedir.

BATIÇİM, çimento, hazır beton, agrega ve klinker üretimi ve pazarlaması ile uğraşmaktadır.

Şirketin yılda 1.400.000 ton klinker üretim kapasitesi ve yılda 1.800.000 ton çimento üretim kapasitesi vardır.

Farklı tipte Portland çimento, Portland kompoze çimentodan oluşan çimento, standart ve özel betondan oluşan beton ve agregalar gibi ürün kategorileri vardır.

Ayrıca, şirket deniz kargosu elleçleme ve liman faaliyetleri yönetimi gibi lojistik hizmetler sunmaktadır.

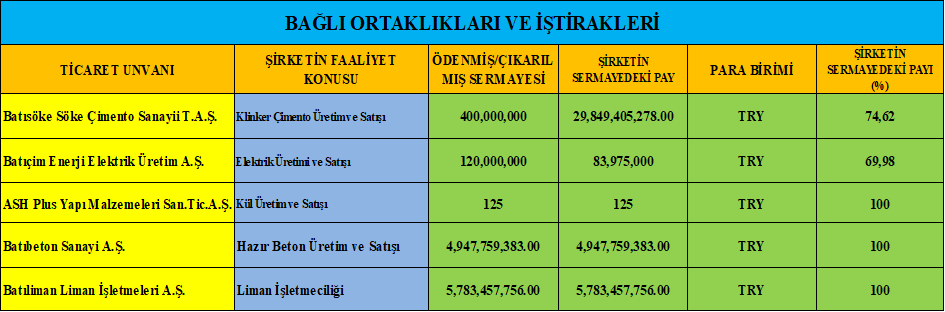

Şirketin iştirakleri arasında, Yapısan İnşaat Malzeme ve Maddeleri Sanayi ve Ticaret AŞ ve Ash Plus Yapı Malzemeleri Sanayi ve Ticaret AŞ, Batı Söke Çimento A.Ş bulunmaktadır.

Ağustos 2014’te Şirket, Tezlidere Elektrik Üretim AŞ’deki %63,97’lik payını satmıştır.

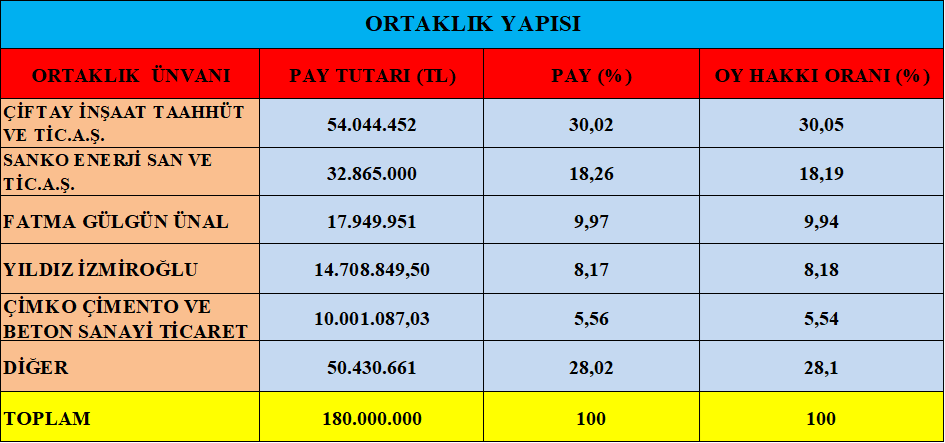

Batıçim aynı zamanda borsada #BSOKE koduyla işlem gören Batı Söke Çimento sanayi A.Ş.’nin de en büyük hissedarıdır. Buradaki payı %74 oranındadır.

Aynı zamanda ortakları arasında Sanko holding bünyesinde bulunan Sanko enerji ve Çimko çimento sanayide Batıçim’in büyük hissedarları arasındadır.

Ayrıca kendine ait yüksek kapasiteli limanı bulunan firma ihracat anlamında ciddi avantaj sahibidir.

BIST Ana Pazarda #BTCIM koduyla işlem görmektedir.

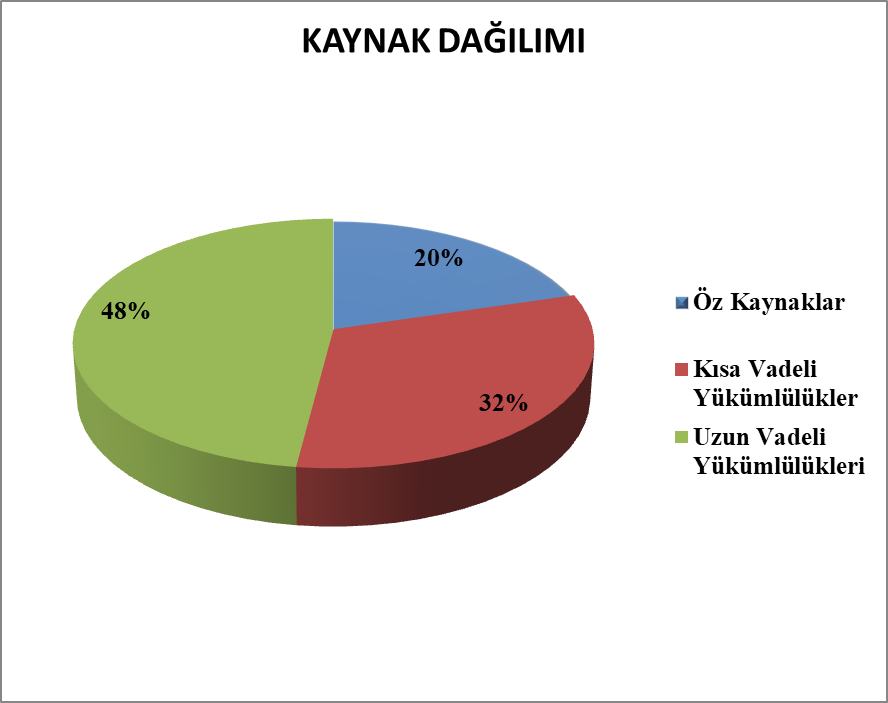

- Öz kaynak kullanımı yetersiz.

- Dış kaynak kullanımı fazla ancak dengeli bir dağılım var.

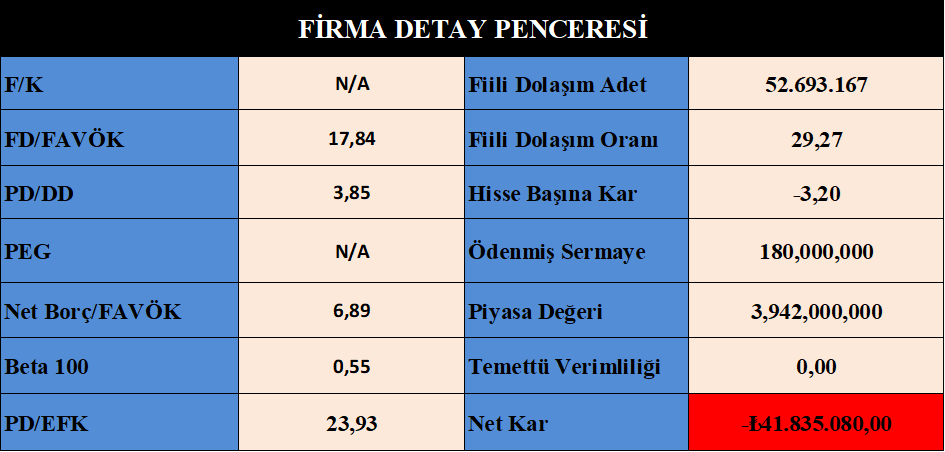

- Hisse fiyatı makul değil.

- Rasyoları vasat.

- Oran analizleri sektörüne baz vasatın altında.

- Endeksle hareket etmiyor.

- Büyüme vasatın altında.

- Karlılıkta düzelme olsa da, henüz olumsuz.

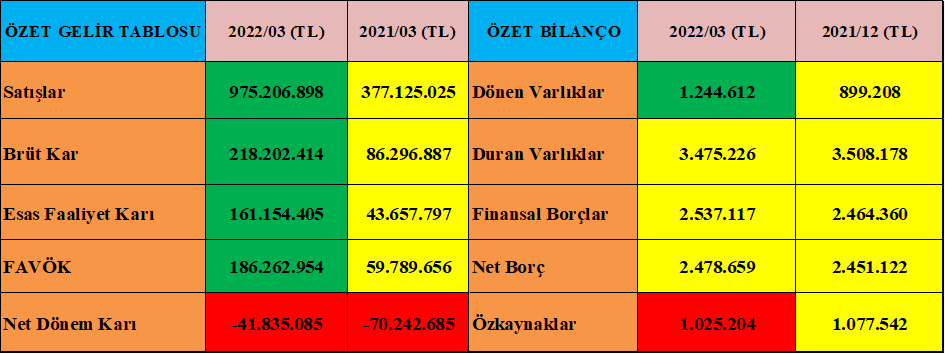

- Dönen varlıklar geçen yılın aynı dönemine göre %90 oranında artmış, rakam olarak 562 milyon TL.

- Geçen yılın aynı dönemine göre nakit değerlerinin %60’ını eritmiş rakam -67 milyon TL.

- Ticari alacakları %100 artmış, rakam 250 milyon TL.

- Geçen yılın aynı dönemine göre stoklarını %220 arttırmış, rakam olarak 336 milyon TL, gayet makul.

- Peşin ödenmiş giderlerini %150 arttırmış, rakam 47 milyon TL.

- Dönen varlıklardaki artış üstteki 3 kalemden geliyor.

- Duran varlıklarını geçen yılın aynı dönemine göre %80 oranında büyütmüş, rakam olarak 1,6 milyar TL.

- Firmanın maddi duran varlıklarında 1,6 milyar TL artış gerçekleşmiş, bunun 50 milyon TL kadarı yeni varlık alımları 1,550 milyar TL’si değerlemelerden gelmektedir, dolayısıyla duran varlıklardaki büyüme firmanın ticari faaliyetlerinden kaynaklı bir büyüme değildir.

- Firmanın kısa vadeli yükümlülükleri %15 oranında artmış, rakam olarak 187 milyon TL’dir. Ayrıca son döneme göre firma ilk çeyrekte 700 milyon TL borç ödemesi yapmış, makul.

- Firmanın ticari borçları %150 artmış buradaki rakam 456 milyondur, yukarıdaki 187 milyon TL bu rakamın içindedir, diğer kalemlerin hepsinde firma ödemeler yapmış.

- Uzun vadeli yükümlülükleri geçen yılın aynı dönemine göre %125 arttırmış, son döneme göre ilk çeyrekte de %100 arttırmış, rakam olarak 1.223 milyar TL’dir.

Yani firma bu ilk çeyrekte kısa vadeli borçlarını uzun vadeli kaynaklar kullanarak finanse etmiş, daha önce kısa vadeli yükümlülüklerin ağırlığı daha fazla iken kaynak kullanımı pastasından da görüldüğü gibi dış kaynak kullanımı kısadan uzun vadeliye çevrilmiş.

- Bu artış uzun vadeli borçlarda gerçekleşmiş, ayrıca 110 milyon TL’de vergi yükümlülükleri artmış, son döneme göre fark yok.

- Şimdi firmanın kaynak ve varlık değişimine bakalım, firmanın varlıklarındaki artış 2.154 milyar TL’dir. Ancak buradaki artışın 1.550 milyar TL’si değerlemelerden gelmiştir dolayısıyla 2.154 – 1.550 = 604 milyon TL’yi ölçersek daha doğru bir sonuca varabiliriz. Kaynak kullanımındaki artış rakamı ise 1.410 milyar TL’dir. Bu durumda 1.410 – 604 = -806 Milyon TL eksi (-) faaliyetlerden varlık büyümesine çıkarız ki bu makul değildir.

- Firmanın öz kaynakları geçen yılın aynı dönemine göre %300 artmış ve 272 milyon TL’den 1.025 milyar TL’ye çıkmış, aradaki marj 753 milyon TL’dir ancak bu reel bir büyüme değildir.

- Firmanın satışları, brüt karları ve esas faaliyet karları geçen yılın aynı dönemine göre %300 oranında artmış, buraya kadar muazzam bir mücadele verilmiş, ancak geçen yılın aynı dönemine göre ancak %40 daha az zarar etmiş ve geçen yılın aynı döneminde zarar -70 milyon TL iken, bu sene -42 milyon TL olarak gerçekleşmiş.

- Bu zararların sebebine gelince geçen yılın aynı döneminde firmanın finansman giderleri 136 milyon TL iken bu dönem 232 milyon TL olarak gerçekleşmiş.

- Nakit akışı vasat.

- Kambiyo kasası ekside ve bu kasa firmaya ciddi sorunlar yaşatabilecek büyüklükte.

Sonuç :

- Öncelikle firmanın köklü bir sanayi kuruluşu olduğunu belirtelim, arkasında ciddi bir güç ve tecrübe var.

- Firmanın mali verilerinde geçen dönemlere göre düzelmeler var ancak yeterli değil, henüz 900 milyon TL geçmiş yıllar zararları var ve firma bir türlü kar edemiyor.

- Borçları artmaya devam ediyor.

- Yıllardır kar etmeyen yönetim bu dönem de akıllıca bir adım atarak kısa dönem olan borçlarını uzun vadeli kaynaklara çevirmişler.

- Firmanın -806 milyon TL varlık büyümesi var, bu tablo sürdürülemez, ancak bu tablo içerisinde stoklarında ciddi bir artış yapılmış 336 milyon TL gibi, bu rakamı eksi değerden düşebiliriz ve eksi varlık büyümesini 500 milyon olarak kabul edebiliriz.

- Dünya ölçeğinde bir sanayi kuruluşu olan firmanın bu sarmaldan çıkması elzemdir, bunu şirket içinde firmanın A Grubu ortakları tahsisli sermaye artırımı da yapabilir veya bedelli sermaye artırımına giderek öncelikle borç sarmalından çıkmalı, ayrıca kambiyo kasasında ivedi şekilde artıya geçmeleri gerekir.

- Firmanın gerekli önlemleri kısa süre içerisinde alacağını düşünüyorum, firmanın önünde kar etmesine mani bir durum yok, 2021’de inşaat koşarken ve bu rakamlarla ihracat yaparken zor olan ancak zarar etmek olabilir böylesi bir firma için.

- Firmanın kendi yükleme limanı olması da firmaya ayrıca değer katıyor ve ihracat yapabilmeleri için de ciddi bir avantaj sağlıyor.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlanmayabilir.

Servet KÖKÇÜ