Eğer birine 3 Türk markası söyleyin derseniz muhtemelen Arçelik ilk duyacağınız marka olacaktır. Koç Grubunun en önemli kuruluşlarından olan şirket aynı zamanda bir dünya markasıdır.

Arçelik 1955 yılında İstanbul Sütlüce’de kuruldu.

1955’te başlayan yolculukta Arçelik, 40.000’i aşkın çalışanı, 12 markasıyla (Arçelik, Beko, Grundig, Blomberg, ElektraBregenz, Arctic, Leisure, Flavel, Defy, Altus, Dawlance, Voltas Beko), 9 ülkede, 28 üretim tesisi ve 49 ülkedeki iştirakleriyle global olarak faaliyet göstermektedir.

1959’ta Türkiye’nin ilk çamaşır makinesini Arçelik üretti.

1960’da Türkiye’nin ilk buzdolabını yine Arçelik üretti.

Şirket, o günlerden bugüne kadar yurt içi ve yurt dışında birçok yatırım yaptığı gibi birçok uluslararası büyük markayı da bünyesine kattı, keza birçok markayı da yarattı.

Şirketin bünyesinde bulunan markaların bazıları şunlardır;

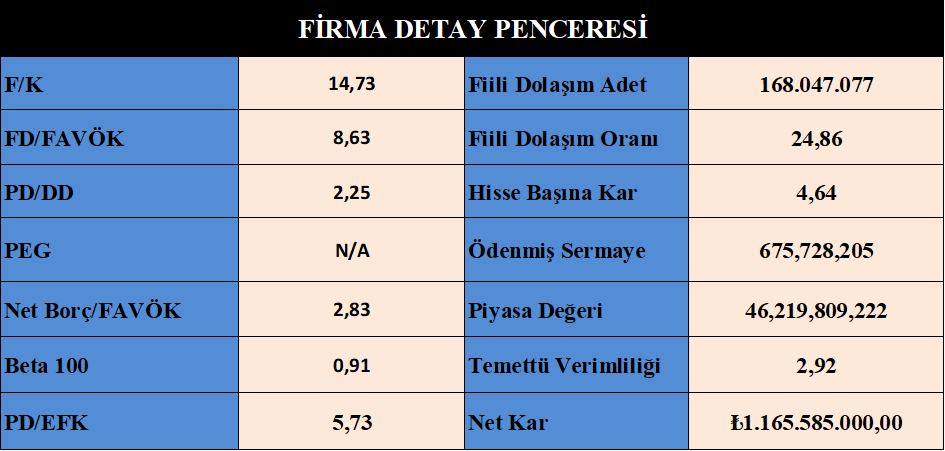

BIST30 Yıldız Pazarda #ARCLK koduyla işlem görmektedir.

- Öz kaynak kullanımı istenenden az.

- Kısa vadeli yükümlülükleri fazla.

- Dış kaynak kullanımı dengesiz.

- Hisse fiyatı ucuz değil.

- Rasyoları vasat.

- Oran analizleri sektörüne baz vasat.

- Borçluluk kontrol edilebilir seviyede.

- Endeksle hareket ediyor.

- Karlılık makul.

- Büyüme makul.

Bilanço Yorum :

- İlk çeyrekte dönen varlıklarını %22 arttırmış, makul.

- Ticari alacaklarına %20 artış var, normal bir durum.

- Stoklarını ilk çeyrekte %40 arttırmış, makul bir seviye, tebrikler.

- Duran varlıklarını %10 arttırmış, .

- Finans yatırımları ve türev pozisyonları var.

- Kısa vadeli yükümlülükleri %40 artmış, artan rakam 15 milyar TL’dir.

- Bu artışın 8 Milyar TL’si ticari borçlardan, 2,2 milyar TL’si uzun vadeli borçların dönem ödemesi, 4 milyar TL’si yeniden borçlanma ancak banka kredisi değil.

- Firmanın satışları, brüt karları, faaliyet karları orantısal artmış, ilk çeyrek için de makul bir kar yazmış.

- Firmanın genel yönetim giderleri, pazarlama giderleri geçen yılın aynı dönemine göre %100’den fazla artmış, izaha muhtaçtır.

- Firmanın finansman giderleri ilk çeyrekte 1.245 milyon TL olarak gerçekleşmiş, ilk çeyrek karından daha fazla bir rakam, bu finansman gideri çok fazla.

- Firma ilk çeyrekte de gerekli gördüğünde pay geri alımı yapmakta, bu bilançoda 27 milyon TL ilk çeyrekte yapılmış, ancak geçtiğimiz günlerde alıma devam ediyor.

- Firma 760 milyon TL duran varlık alımı gerçekleştirmiş.

- Firmanın kendi paylarından ve iştiraklerinden almak için harcadığı rakam 1.066 milyon TL’dir.

- Firmanın yeniden borçlanması net olarak 4.320 milyon TL’dir. Firma 1.384 milyon TL Temettü dağıtmış, firmanın pay alımı için 1.1 milyar TL daha eklersek, 760 milyon TL de duran varlık alımı yaptığını göre bu alımlar ve temettü ödemesi için kaynağı kısa vadeli borçlardan yaratmış, bu bizim görmek istediğimiz tablo değil.

- Kambiyo kasası ekside, buradan 600 milyon TL kadar zarar yazmış, 1.2 milyar TL olan finansman giderlerinin yarısı bu kasasının ekside olmasından kaynaklı.

- Nakit akışı vasat.

Sonuç :

- Firmanın sahip olduğu gücü ve marka değeri noktasında bir şey anlatmaya gerek yok, pandemi döneminde de firma büyümesini sürdürdü. Hatta kapanmalar yaşanırken ve elzem bir ihtiyaç olan solunum cihazları noktasında, dünya bu cihazlara ulaşmakta büyük zorluklar yaşarken, Arçelik tesislerini solunum cihazı yapmak üzere seferber etti ve kısa sürede başarılı sonuçlar aldılar. Dolayısıyla o dönemde ülkemiz solunum cihazıyla ilgili büyük bir sorun yaşamadı, yeri gelmişken bir kez daha teşekkür edelim.

- Firmanın mali tablolarında akış makul ancak borçlanma noktasında bir sorun var.

- Firma temettü dağıtıyor ancak bunu yeniden borçlanarak yapıyor, bu makul ve mantıklı değil. Temettü dağıtmayabilir, yeniden borçlanmayabilir, faiz ya da komisyon riskine girmeyebilir.

- Borçlanarak ortaklarına temettü dağıtmak ortaklara söylenmiş bir yalandır sadece.

- Firmanın stok seviyesi oldukça makul, emtia fiyatlarındaki artış sebebiyle sürekli yukarı giden fiyatların firmaya olumlu yansıyacağını düşünüyorum.

- Firmanın yurt dışında da birçok işletmesi bulunmaktadır, her geçen gün pazardan aldığı payı arttıran firma birim satışlarını da arttırıyor.

- Yurt dışıyla bu kadar yoğun ilişkileri olan bir firmanın kambiyo kasasının ekside olması anlaşılamaz, firmanın bu duruma gerekli hassasiyeti göstereceğini düşünüyorum.

- Firmanın borçları sebebiyle Bedelli Sermaye artırımı yapacağını zannetmiyorum. Ayrıca pay geri alımları devam eden firmanın bu eylemini de destekliyorum, her ne kadar bunu borçla yapıyor olsa da, bir nevi finansal yatırım olarak düşünelim, ayrıca borçlanma TL üzerinden yapılmakta ve faizler olması gerekenin çok altında.

- Dolayısıyla enflasyonun da bu denli yüksek olduğu bir ülkede, TL kredi çekip emtiaya para bağlamak mantıklı, ülkemizin makro dengelerine zarar veren bu yöntem böylesi bir şirket için avantajdır.

YASAL UYARI

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlanmayabilir.

Servet KÖKÇÜ